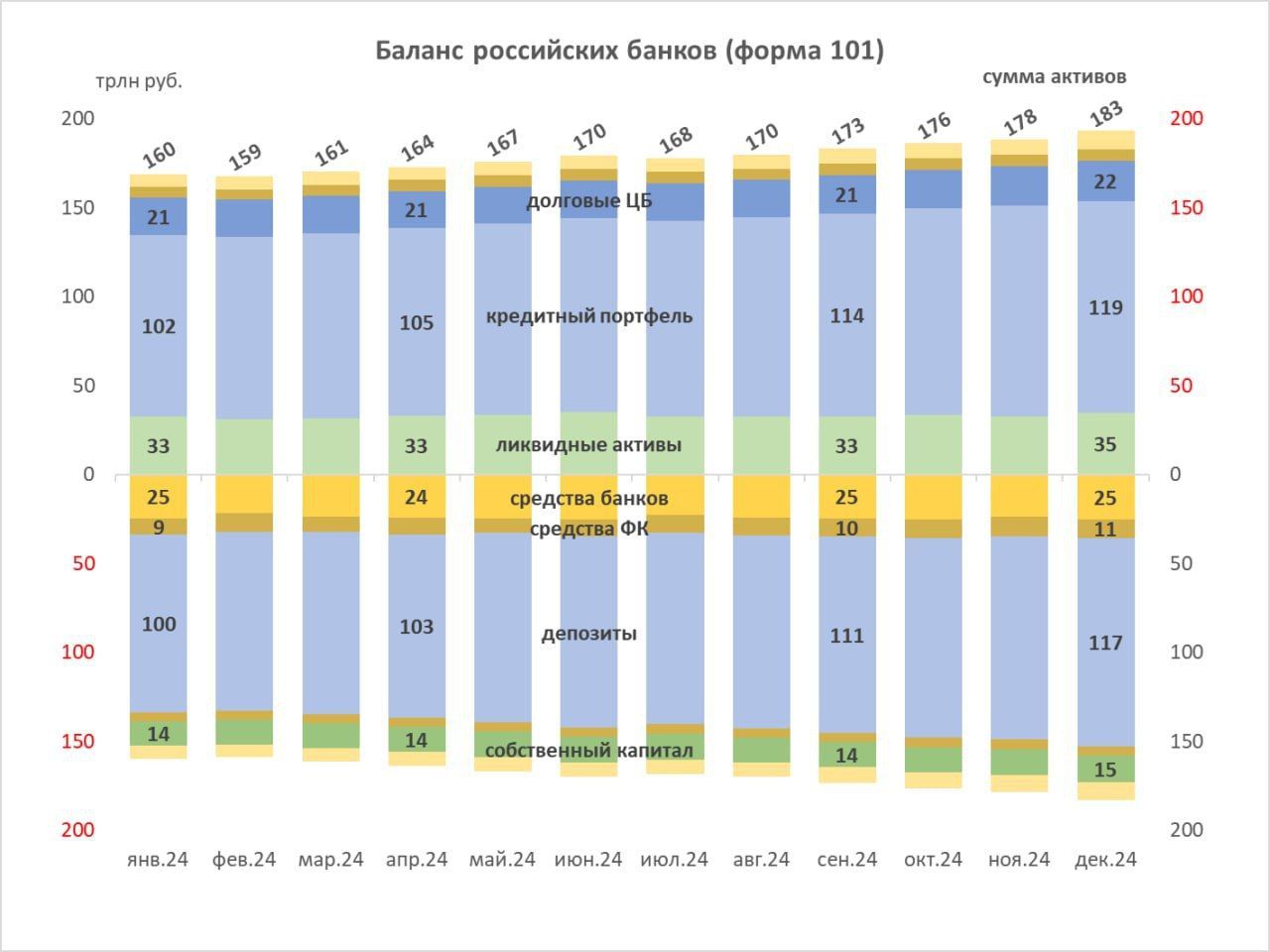

Банки по форме 101, и как растут банки маркетплейсов. С помощью базы от ЦБ можно ежемесячно следить за тем, что происходит в отдельных банках. Почти по всем есть счета уровня XXX (до 2022 было подробнее до XXXXX и с разбивкой по валютам).

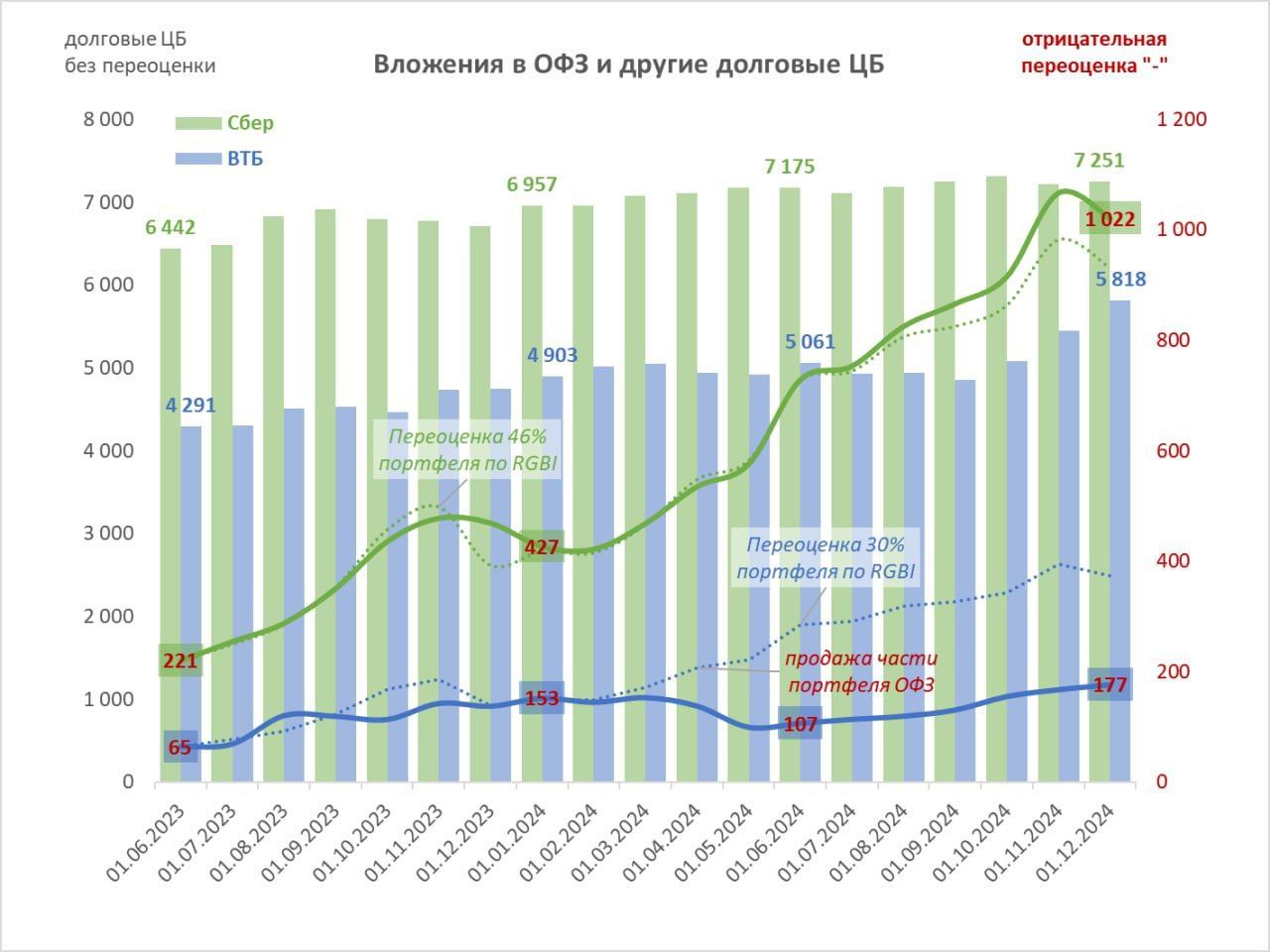

Уже рассказывал о переоценке ОФЗ у Сбера (№1481) и ВТБ (№1000). По актуальным данным на 1 декабря Сбер потерял до 10% капитала в 2024 или 0,6 трлн на снижении цен ОФЗ. ВТБ не все учитывает в портфеле до погашения и, возможно, продал часть портфеля весной — значимых резервов под обесценение в 2024 не было по долговым ЦБ.

Крупнейшие китайские банки (№2309 и №3475) активно росли в начале года, предоставляя ликвидность в юанях. Но после санкций на Мосбиржу в июне начали быстро сокращать позиции, а с июля закрыли отчетность.

Основными кредиторами корпоратов с лета 2024, когда ЦБ снова начал повышать ставку, были преимущественно три банка — Сбер до 50%, ВТБ и ПСБ (№3251, отчетность закрыта до уровня счетов X). Также кредитный портфель неплохо рос у МКБ (№1978), РСХБ (№3349) и Банка ДОМ.PФ (№2312). Остальные крупные банки почти перестали наращивать кредитные портфели.

В ноябре ВТБ и Почта банк (№650) отправили на секьюритизацию значительную часть розничного портфеля (до 0,7 трлн временно осело в прочих активах).

Средняя рентабельность банков по балансовому капиталу остаётся высокой ~28% ROE в 2024. В ноябре была рекордная прибыль 0,5 трлн из-за ослабления рубля. Необычно много заработали единицы — ВТБ и ГПБ (№354) — они возможно имеют открытую валютную позицию. Из крупных в убытках был только МТС-банк (№2268) -0,3 млрд — там что-то не очень с качеством портфеля и созданием резервов. Просрочки в целом по системе пока не растут.

Но самое интересное происходит в быстрорастущих банках маркетплейсов:

▪️Озон (№3542) растет быстрее всех и зарабатывает на клиентских средствах до 70% ROE на вложенный капитал. Кредитование не ведется, а все средства размещены в ликвидных активах (уже 231 млрд + 7 млрд руб. в облигациях)

▪️Яндекс (№3072) идет вторым, растет медленнее Озона и почти ничего не зарабатывает на средствах клиентов, хотя более половины активов в кредитном портфеле. В сентябре был докапитализирован с 9 до 17 млрд руб.

▪️Вайлдберриз (№841) почти не ведет банковскую деятельность, но очень быстро наращивает прибыль и капитал. Банк как будто становится центром прибыли маркетплейса.

▪️Рассказ будет неполным без Т-банка (№2673). Доходность капитала в 2024 ~28% ROE, капитал вырос с 205 до 241 млрд (без учета присоединяемого Росбанка №2272, он добавит столько же капитала и прибыли). Кредитный портфель на 1 декабря превысил 1,9 трлн после переброски части розничного портфеля из Росбанка (+135 млрд). В Росбанке ещё остался 1 трлн кредитов и депозитов. Т-банк является крупнейшим нетто-кредитором других банков после НРД/НКЦ и Райффайзенбанка: 1,1 трлн размещено в ликвидных активах и 0,4 трлн в долговых ЦБ. Банк может позволить предлагать ставки ниже других, что и сделал с 28.12 (снизил с 23% до ~19% годовых).

Что жду в 2025:

— Корпоративное кредитование продолжит уверенный рост. Больше вынужденно. Хотя в декабре и начале 2025 из-за бюджетных вливаний можем увидеть временное сокращение.

— Если бы не корпоративное кредитование, то мы бы видели или сокращение депозитов юрлиц, или заметное снижение ставок по депозитам физлиц — без снижения КС вряд ли возможно.

— Повышенная инфляция у нас не от роста кредитования, а из-за роста доходов населения, зарплат, ставки и ослабления рубля. Зарплаты продолжат расти инерционно — не 15-20% как в 2024, а 10%+.

— Банки хорошо считают свои процентные доходы и расходы. При любых условиях (ставке, инфляции, динамике кредитования) они получают свои ~4% маржи (Сбер 5-6%).

— Другой вопрос с кредитными рисками. Их можно какое-то время скрывать и не показывать в прибыли. Благо созданные резервы в 2 раза превышают просрочку (хотя не у всех). Надвигающиеся проблемы мы увидим лишь тогда, когда начнёт расти просрочка по кредитам. Будем следить за ней и прибылью банков…

С Наступающим всех!

https://www.finam.ru/