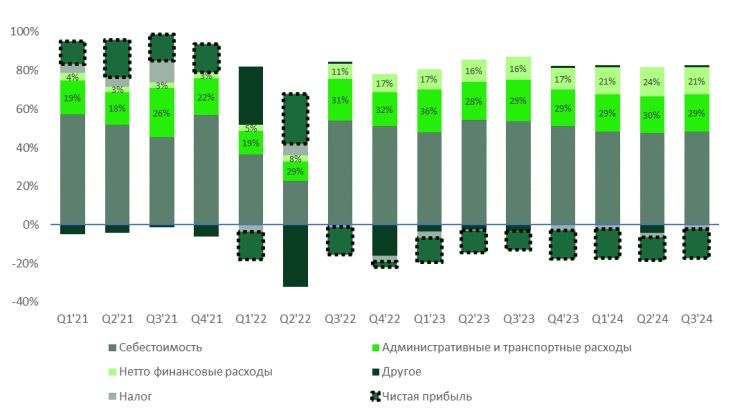

Один из крупнейших в мире лесопромышленных холдингов, находящийся под контролем АФК «Система». IPO Segezha Group прошло в 2021 году, и с того времени компания столкнулась с рядом трудностей, заключив несколько M&A сделок в 2021 году за счет долговых средств. В то время это казалось логичным продолжением стратегии развития, но последствия событий 2022 года неблагоприятно отразились на операционных показателях компании.

2022 год. Компания обладает лесными активами в размере 22,7 млн м3 древесины на площади 15,6 млн га, что составляет около 0,95% территории России. Высокое качество древесины и низкая себестоимость лесозаготовки позволяли компании эффективно использовать свои ресурсы, направляя около половины экспортируемого леса в Европу. Экспорт осуществлялся преимущественно из Карелии и Вологодской области, что обеспечивало низкие транспортные расходы. При этом цены на европейском рынке были выше, а выручка от этих поставок формировалась в валюте, что поддерживало финансовую устойчивость компании.

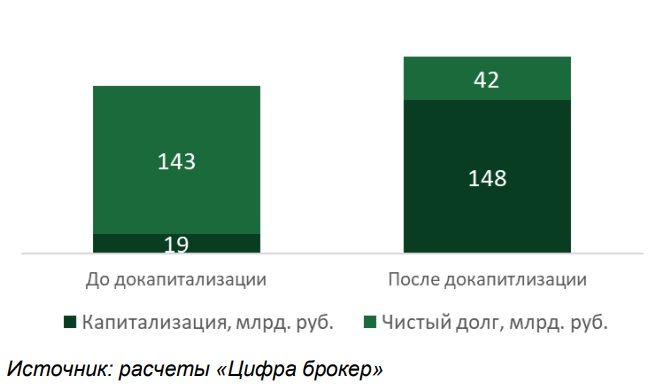

В результате Segezha Group оказалась в условиях одновременного роста затрат и падения доходов, что вынудило компанию наращивать долговую нагрузку. В условиях текущей жесткой денежно-кредитной политики у Segezha Group практически не осталось альтернатив, кроме как провести докапитализацию, что приведет к значительному размытию долей текущих акционеров.

Дополнительная эмиссия. 20 ноября компания объявила о дополнительной эмиссии акций на сумму 101 млрд руб. по цене 1,8 руб. за акцию. В настоящее время уставный капитал составляет 15,69 млрд акций, а после завершения эмиссии он увеличится до 71,8 млрд акций, что приведет к размытию долей текущих акционеров более чем в 4,5 раза.

Перспективы после допэмиссии. После того как компания направит все средства на погашение долга, показатель ND/OIBDA снизится до уровня 3,3–3,5. Хотя это нельзя назвать низким значением по сравнению с предыдущими 13,2 кажется, что компания значительно улучшит свою финансовую устойчивость.

Свободный денежный поток остается отрицательным из-за высоких капитальных расходов, которые достигают около 8–10 млрд руб. в год. Таким образом, даже после дополнительной эмиссии акции нельзя назвать привлекательными с инвестиционной точки зрения. Если цена акций установится на уровне 1,8 руб., показатель EV/EBITDA составит около 13, что также выглядит не слишком интересным для инвесторов.

С другой стороны, держатели облигационного долга скоро смогут выдохнуть спокойно. Из-за ухудшающейся последние несколько лет ситуацией с долгом рейтинг компании был понижен с ruA+ до ruBB+ доходность к погашению (или оферте) YTM некоторых выпусках превышает 60%.

Финальным аккордом станет утверждение ВОСА дополнительной эмиссии 26 декабря. Мы считаем, что после того как компания получит дополнительные средства, существенная часть кредитного риска будет нивелирована и котировки облигаций могут восстановиться в рамках переоценки в направлении более рыночных доходностей.

https://www.finam.ru/