В пятницу на валютном рынке было много шума… доллар со 100 до 107 за пару часов, потом 102, потом 105, на самом деле на неликвидном предновогоднем оффшоре абсолютно бессмысленно смотреть что там нарисовали в Рождественские выходные, это все-равно никакого отношения к реальности не имеет. Предновогодний рынок всегда не очень ликвидный, а сейчас в особенности.

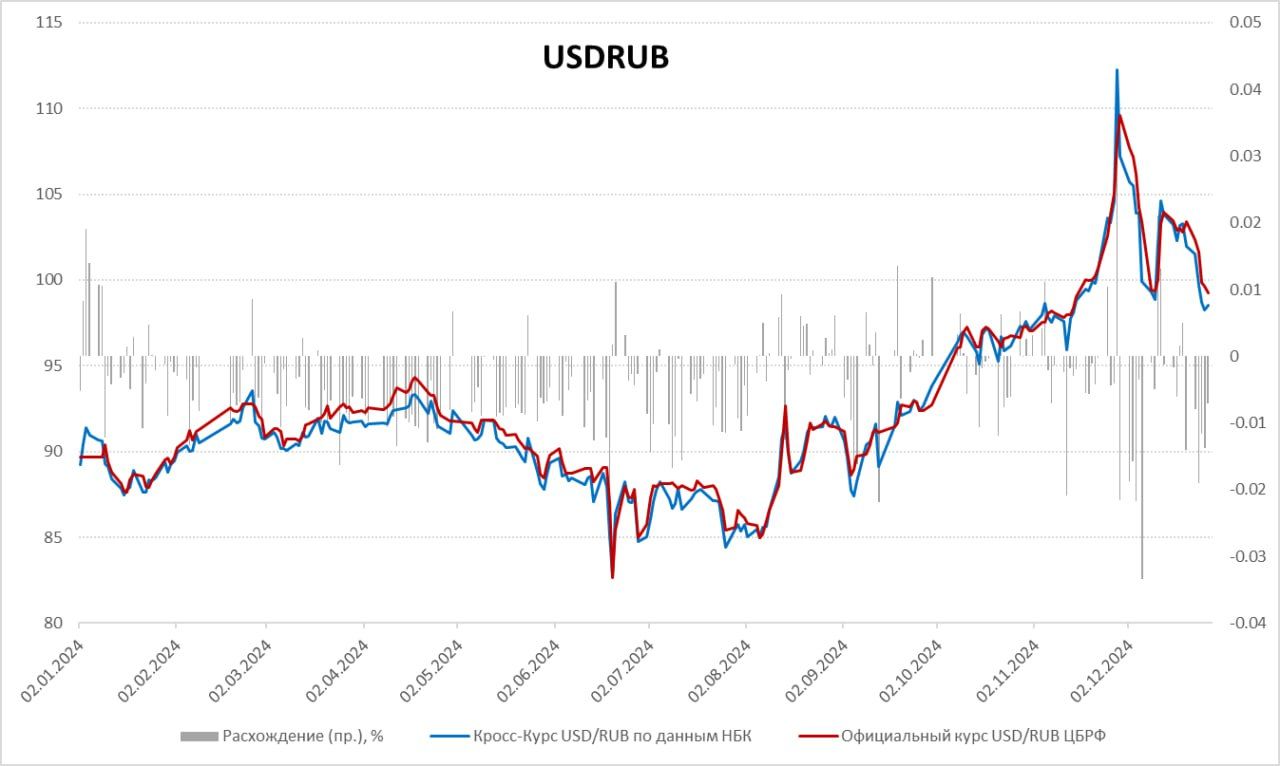

На внутреннем внебиржевом рынке спреды по доллару (евро) разъезжались до ~10 руб. в моменте: покупка 94, продажа 104, к вечеру съехались до пары рублей. Но в целом это мало что меняет, в колебания курса свой вклад вносит в т.ч. налоговый период, на фоне которого на самом желе внутренние курсы рубля и укреплялись в последнее время.

Официальный курс на субботу:

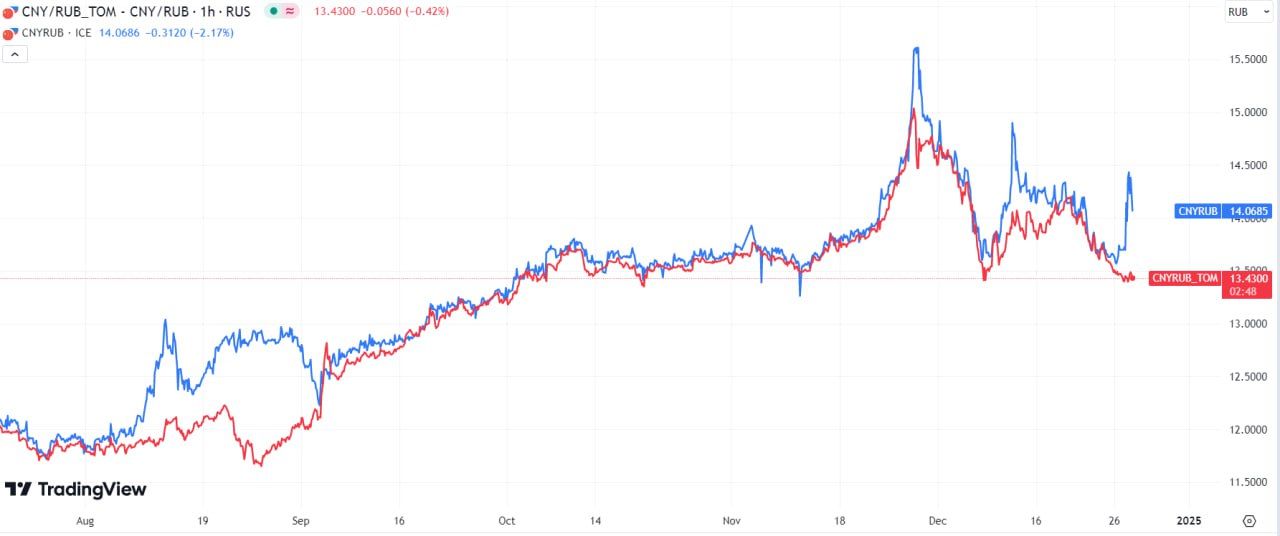

CNYRUB – 13.4434

USDRUB – 100.5281

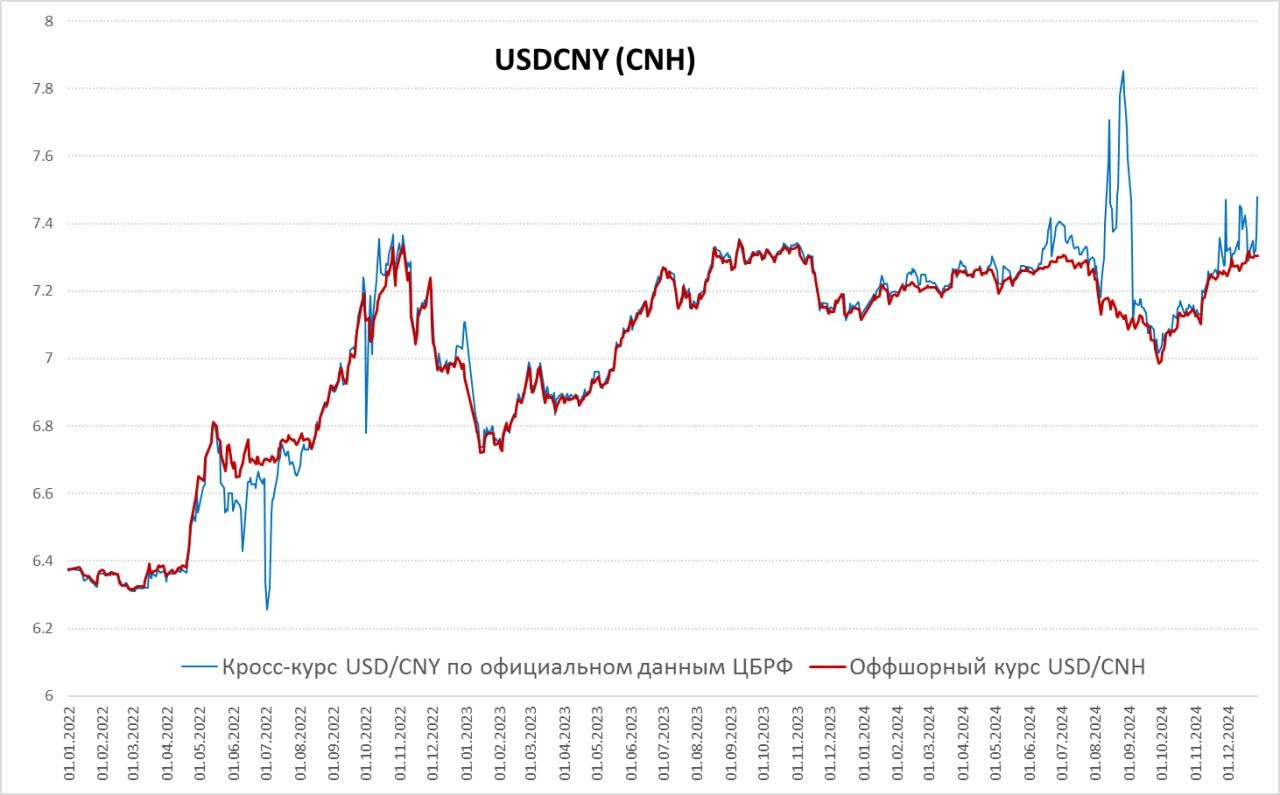

Официальный кросс-курс CNY/USD под финал года 7.477 снова разошелся с офшорным курсом юаня к доллару USD/CNH 7.304 на 2.3%, такие расхождения были характерны для последнего месяца.

Китайские курсы CNY/RUB 13.7-14 рубля за юань на китайском FX (кросс-курс USD/RUB около 100-102 руб./долл.), 13.7 рубля за юань – официальный курс НБК, пересчитанный по китайским курсам курс USD/RUB 98.5 руб./долл.

В общем-то уже можно подводить какие-то итоги – среднегодовой кус рубля будет около 92.5 – вполне отражает фундаментальные реалии экспорта/импорта и паритета инфляции. Волатильность ожидаемо зашкаливала 82-110, но это при том, что «партнеры» и О!ФАК SDN или все что только можно, от банков, и зарубежных посредников до Мосбиржи. Впрочем, экспорту/импорту судя по объемам это не помешало, хотя издержки и подросли, но не критично, выросло много новых схем расчетов. Главные «потери» — это, конечно, инфраструктура трансграничных платежей (замещаемая «своповыми» схемами расчетов), сегментация рынка, непрозрачность и как следствие проблемы с ликвидностью – волатильность, спреды…. «лечение» всего этого – вызов 2025 года.

На следующий год фундаментально обоснованный среднегодовой курс в диапазоне 95-100 руб./долл., продолжится зеркалирование операций ФНБ (ЦБ должен продать юаня на более, чем 2 трлн руб.), вероятно увидим охлаждение потребления, которое будет сдерживать импорт, но есть и риски со стороны экспорта. Волатильность, вероятно, останется высокой.

https://www.finam.ru/