2024 год российский долговой рынок завершает с рекордно высокой ключевой ставкой и надеждами на разворот ДКП и снижение геополитической премии в следующем году. Однако пока проинфляционные риски остаются высокими, что требует от инвесторов сохранять преимущественно “защитный” профиль долгового портфеля:

— ограниченный процентный риск (фокус на короткие флоатеры);

— хэджирование валютного риска через замещающие облигации;

— минимизация кредитного риска в условиях жесткой ДКП (эмитенты с рейтингом ААА/АА).

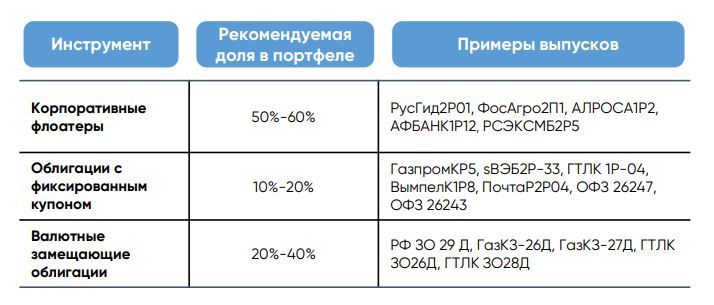

Корпоративные флоатеры в условиях высокой неопределенности должны оставаться основой облигационного портфеля. Несмотря на снижение котировок большинства флоатеров при расширении маржи к базовым ставкам (КС/RUONIA), данный инструмент фактически остается безальтернативным для хэджирования процентного риска. Давление со стороны первичного рынка, вероятно, несколько снизится за счет постепенной переориентации эмитентов на бумаги с фиксированным купоном, что позволит стабилизировать котировки флоатеров. Вместе с тем, рекомендуем поддерживать срочность портфеля на уровне менее двух лет для ограничения рыночного риска.

Облигации с фиксированным купоном в текущих условиях являются преимущественно спекулятивной идеей в расчете на окончание цикла ужесточения политики ЦБ. По итогам I квартала 2025 г. не рекомендуем увеличивать долю данного класса активов выше 20%. В дальнейшем при появлении более четких сигналов по снижению геополитических рисков и развороту ДКП данная доля может быть увеличена. В зависимости от рискаппетита для консервативных инвесторов рекомендуем корпоративные выпуски с рейтингом ААА-АА и срочностью ~3 лет и длинные ОФЗ-ПД (от 10 лет) для более рискованных инвестиций.

Валютные замещающие облигации наравне с флоатерами должны присутствовать в облигационных портфелях для защиты от рисков ослабления рубля. В уходящем году рынок был под давлением, как высоких рублевых ставок, так и продаж со стороны банков из-за ограничения ОВП. При этом замещение суверенных еврооблигаций снимает неопределенность в части потенциального навеса предложения бумаг на рынке. Ожидаем стабилизацию котировок замещающих облигаций по мере выгашивания коротких выпусков. Однако в данном сегменте также рекомендуем поддерживать относительно короткую срочность портфеля (~2 лет). При выборе валют отдаем предпочтение бумагам, номинированных в долларах США.

https://www.finam.ru/