Октябрьский тренд на плавное обесценение национальной валюты резко ускорился со второй половины ноября. Вечный фьючерс USDRUBF на короткое время устремившись выше 110, перешел к консолидации в широком диапазоне 100-105.

Валютный рынок все чаще испытывает трудности из-за ограниченного притока иностранной валюты, как на фоне изменения структуры расчетов, так и на фоне изменений расчетной инфраструктуры. Новые препоны создали США 21 ноября внесением Газпромбанка в санкционный лист, правда, позднее ряд стран добились послаблений в проведении операций с банком.

Примечательно, что в этот раз превышение долларом отметки 100 встретило намного менее резкую реакцию со стороны экономических властей. Вмешательство Банка России на пике волатильности ограничилось кратковременный приостановкой зеркалирования операций Минфина на валютном рынке.

Несмотря на сезонную крепость курса рубля в начале календарного года, сейчас поводами для волнения выступают риски снижения цен на нефть и истечение 30 апреля 2025 г (или дальнейшее смягчение) требования к экспортерам заводить валютную выручку в контур РФ.

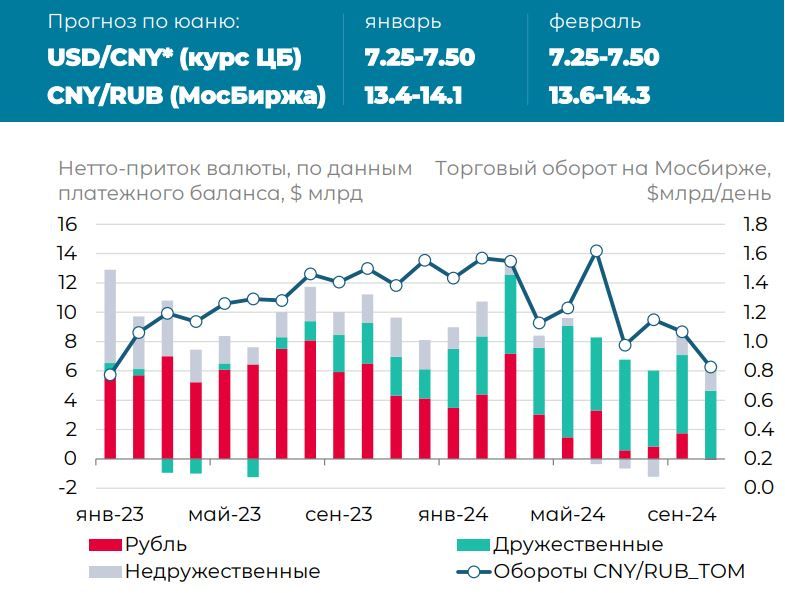

Спад биржевой активности в юань-рубле

Трансформация локального валютного рынка, начатая в конце 2023 г на фоне эскалации рисков вторичных санкций за сопровождение внешней торговли России и ускоренная в июне 2024 г санкциями против Мосбиржи, достигла «нового равновесия».

• Внешнеторговые расчеты активно переключились в «дружественные» валюты и рубль. Притом они синхронно отразились на экспорте и импорте: в октябре, соответственно, доли 37% и 41%, 31% и 49%.

• Несмотря на нетто-приток юаня от внешней торговли (он доминирует в составе «дружественных» валют), торговый оборот в биржевом контуре пошел на спад.

• Кардинально изменился состав китайских банков, работающих с биржевой инфраструктурой, а также снизилась глубина рынка юаневой ликвидности.

Как итог, мощности для репатриации и конверсии валютной выручки снизилась, а ценовые ориентиры для CNY/RUB и USD/CNY в локальном периметре повысили волатильность. На пике их отрыв от оффшорных курсов достигал 9.1% и 10.3%. Стоимость фондирования в юанях «вылетала» за пределы 200% годовых, и лишь к декабрю вернулась в интервал 1-4% годовых.

Мы пока не видим предпосылок для сужения диапазонов колебаний CNY/RUB и USD/CNY.

Источник: МосБиржа, Банк России, расчеты Росбанка

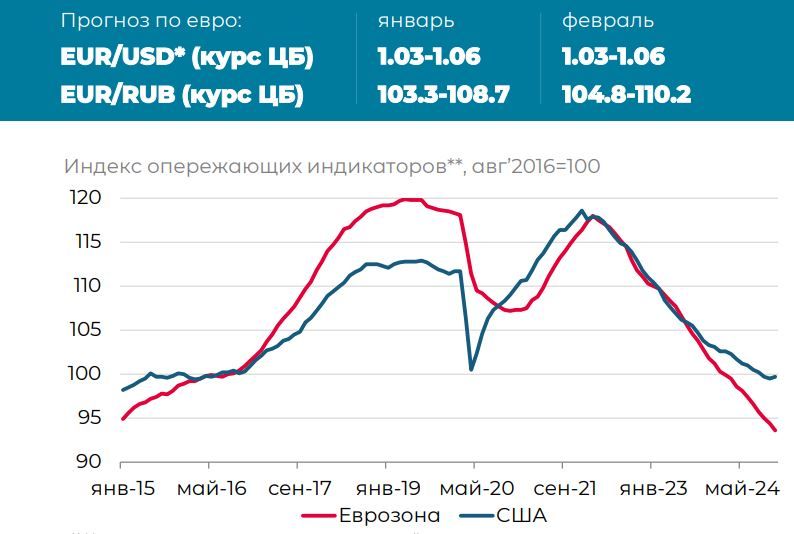

Глобальный доллар набирает позиции после выборов

Победа Д.Трампа на выборах США вывела доллар в лидеры в ожидании новых стимулов и тарифных решений. В декабре пара EUR/USD опускалась к 1.035, при этом основная торговля шла в диапазоне 1.04-1.06.

Смена лидерской модели в Штатах кардинально изменила оценки инвесторов как экономической повестки в США и еврозоне, так и возможной ответной реакции ФРС и ЕЦБ: от ФРС ожидают более консервативного подохода (-25/-50 бп в 2025 г), а от ЕЦБ большей мягкости (-100/-125 бп) на фоне нормализации инфляции и рисков экономической турбулентности.

На горизонте года, ослаблению евро может помешать более выраженное замедление инфляции в США, признаки которого появились в ноябре, и отложенная реализация обещаний Д.Трампа. Также ЕЦБ может пересмотреть степень мягкости своей политики из-за опасений импорта инфляции.

Мы полагаем, что евро будет стратегически «зажат» в интервале 1.03-1.06 адаптивной политикой ЕЦБ и ФРС. Что касается тарифных угроз от Д.Трампа, они сохраняют тактические риски для евро, но реализуются лишь в случае провала переговоров США и ЕС (т.е. не скоро).

Банк России – между Сциллой и Харибдой (опять)

Весьма неожиданное сохранение ключевой ставки без изменения (21.0%) в декабре на фоне усиления влияния автономных от процентной политики факторов на кредитную активность обескуражило участников рынка.

В коммуникации регулятора мы не увидели оснований кардинально менять понимание его стратегии и приоритета быстрого возврата инфляции к цели.

Нас беспокоит рост издержек в последних опросах предприятий. Их оценка тесно коррелирует с шоками цен в рознице последних лет (намекая на устойчивость эффекта переноса), но не обещает скорого разворота ввиду ухудшения условий внешней торговли и удорожания трудовых и инвестиционных ресурсов.

Реализация подобных шоков может усилить инерцию инфляционных процессов в рознице в 1к’25, сохраняя потребность в жесткой риторике Банка России.

После декабрьского решения Банка России вопрос о смягчении ДКП может ставиться острее на фоне роста внимания к замедлению кредитования и ужесточению неценовых (автономных) условий. Тем не менее, важным противовесом на период 1к’25, полагаем, останется риск переноса издержек предприятий на потребителей.

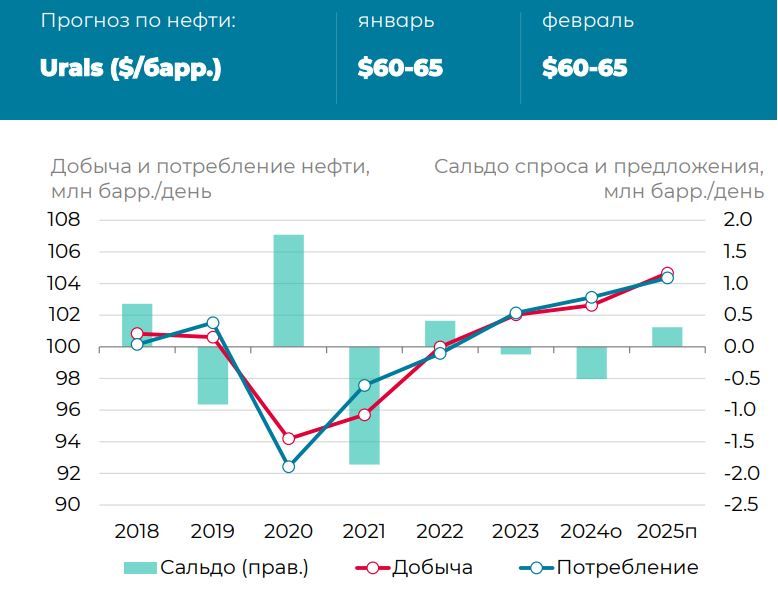

Рынок нефти может выйти в профицит в 1к’25

Настроения нефтяного рынка весьма изменчивы в связи с конфликтом на Ближнем Востоке, оценкой рисков от президентства Д.Трампа и спроса из Китая.

Из-за падения цены нефти страны ОПЕК+ заняли острожную позицию, дважды отложив «нормализацию» (повышение) квот добычи. Однако им все сложнее сохранять консенсус из-за угроз потери рынка в пользу стран вне ОПЕК+ (в США и Латинской Америке).

Позиция США может быть особенно усилена, если Д.Трамп воплотит обещание смягчить экологические нормы для добывающих отраслей. Однако ценовые условия временно балансируются рисками снижения поставок из Ирана.

Под вопросом остается спрос на нефть от Китая. Власти Поднебесной наращивают стимулы для ускорения роста экономики, однако их эффективность будет зависеть от масштаба «тарифных разногласий» с США.

Риск навеса предложения нефти, на фоне роста добычи вне ОПЕК+ и возможного конкурентного ответа внутри ОПЕК+, может быть усилен проблемами Китая. Эти факторы ограничивают ценовой предел для цены Urals ($60-65/барр), повышая риски ее коррекции в течение года.

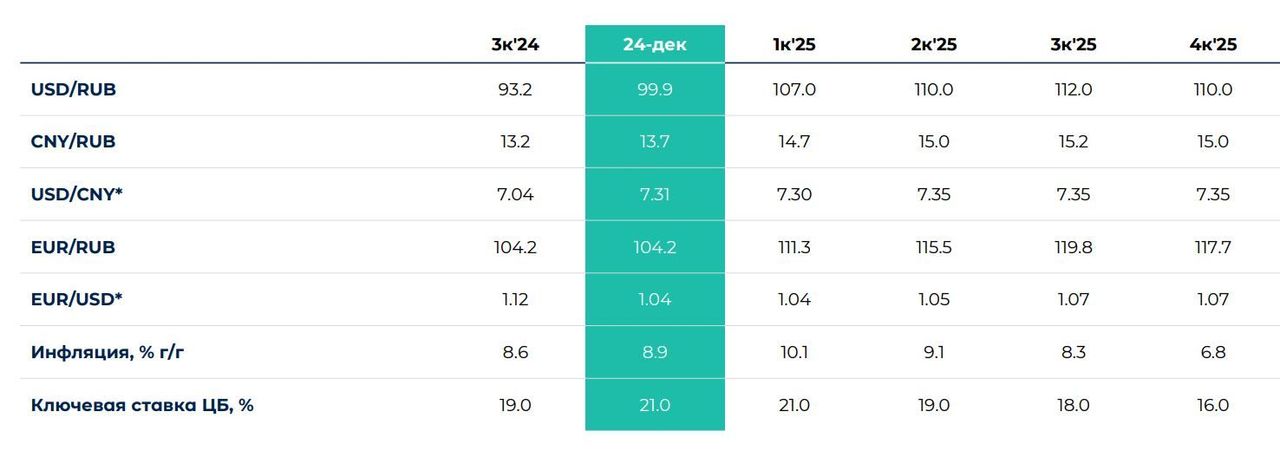

Актуальные макропрогнозы

https://www.finam.ru/