После волатильности последних двух недель валютные рынки стабилизировались, и мы не ожидаем значительных изменений курса на текущей неделе. Потенциал для повышенной волатильности остается у доллара США, особенно в случае позитивных сигналов. Рубль резко слабеет на внебиржевом рынке и стабилен на биржевом — ниже объясняем, чем это вызвано.

— Доллар слишком резко отреагировал на умеренно позитивные данные

— Народный банк Китая может повременить с дальнейшим снижением ставок

— Иена корректируется после резкого укрепления

— В РФ становится несколько курсов юаня

Северная Америка

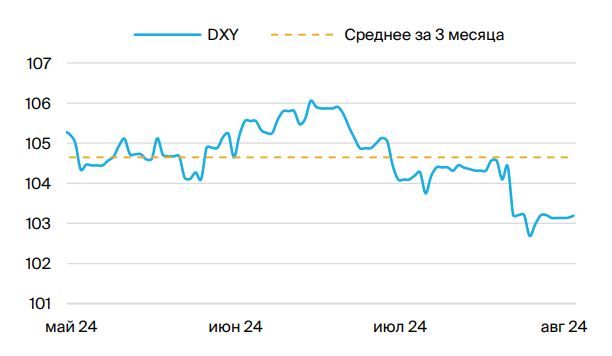

Доллар США (индекс DXY): рынок очень чувствителен к позитивным сигналам. Курс доллара на прошедшей неделе укрепился до 103.2 DXY, вопреки нашим ожиданиям. Укрепление пришлось на 8 августа и было спровоцировано реакцией рынка на небольшое снижение числа новых заявок на пособие по безработице. На этой неделе выйдут данные по инфляции и розничным продажам в июле. Мы ожидаем продолжения охлаждения экономики США в июле и коррекцию курса доллара ниже 103 DXY. Однако возможно резкое укрепление до уровня 103.5 DXY в случае ускорения инфляции в июле.

Динамика индекса DXY

Динамика курса доллара на прошлой неделе показала, что после резкого ослабления в последний месяц доллар стал гиперчувствительным к «бычьим» сигналам. Количество новых заявок на пособие по безработице, спровоцировавшее укрепление доллара на прошлой неделе, оказалось лишь немногим ниже ожиданий рынка. При этом были пересмотрены ретроспективные данные по количеству продолжающихся заявок — рынок труда все еще остается достаточно слабым. Именно поэтому, несмотря на фундаментально обоснованное ослабление доллара, мы видим риски резких краткосрочных ралли американской валюты.

Азия

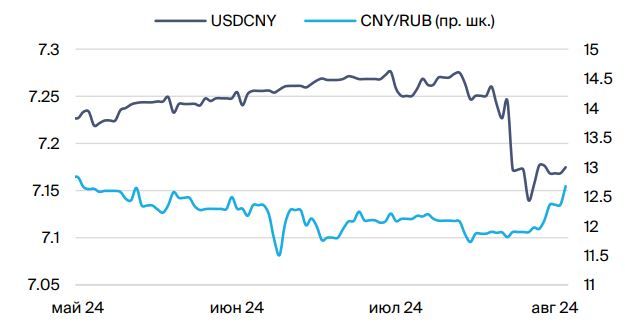

Юань (USD/CNY): внутренний спрос вырос в июле. Юань на прошлой неделе минимально ослаб к доллару до уровня CNY 7.16/$ на фоне укрепления американской валюты. Позитивным сигналом для рынка стало ускорение инфляции в Китае в июле, что уменьшает вероятность дальнейшего снижения ставки в Китае в ближайшем будущем. На этой неделе выйдут данные по промпроизводству и безработице в июле, но валютный рынок обычно слабо реагирует на эту статистику, поэтому мы прогнозируем сохранение курса юаня вблизи текущих отметок.

Динамика курса юаня к доллару и рублю

Инфляция в июле резко ускорилась до 0.5% г/г, что по-прежнему очень мало по сравнению с западными экономиками, но позитивный сдвиг после нескольких месяце околонулевого роста цен. Это может быть аргументом в пользу восстановления внутреннего спроса, что дополнительно подтверждается ускорением роста импорта в июле до 7.2% г/г. В этом случае Народный банк Китая может придержать дальнейшее снижение ключевой ставки, что позволит юаню отыграть ослабление к доллару в прошлом году.

Иена (USD/JPY): иена корректируется после резкого ралли. Курс иены на прошлой неделе корректировался к доллару после недавнего ралли, снизившись до JPY 147/$. По большей части движение формировалось на стороне американской валюты, но слабые данные торгового баланса Японии тоже сыграли свою роль. На этой неделе выйдут оценки ВВП во втором квартале и промышленного выпуска в июне, но значительного изменения курса мы не ожидаем – после снижения волатильности он должен закрепиться на текущем уровне.

Разница в доходности гособлигаций Японии и США и курс иены

Курс иены теперь гораздо лучше коррелирует со спредом доходностей, однако этот подход по-прежнему указывает на недооценку иены. Мы ожидаем, что по мере продолжения мягкой риторики ФРС и возможного ужесточения со стороны Банка Японии разрыв продолжит закрываться, а иена укрепляться.

Россия

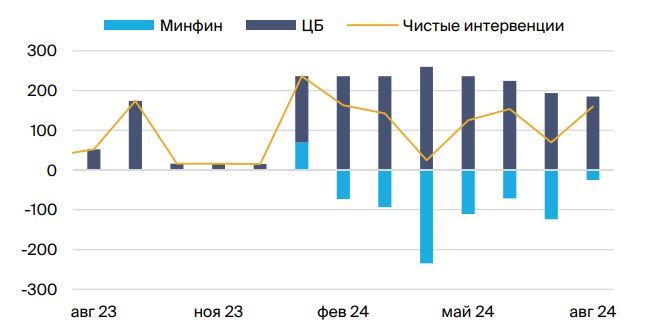

Рубль (USD/RUB): В РФ становится несколько курсов юаня. Рубль на прошедшей неделе резко ослаб до RUB 89.9/$ (курс ЦБ), курс к юаню на МосБирже при этом минимально снизился до RUB 12/CNY. В условиях, когда официальный курс доллара определяется на внебиржевом рынке, а юаня — на биржевом, риски множественности курсов резко вырастают. Кроме того, ряд брокеров отказывается выводить юани с МосБиржи, что снижает возможности для арбитража, то есть разница между курсами может даже увеличиться.

Валютные интервенции ЦБ и Минфина

На МосБирже наблюдается избыточное предложение юаней за счет обязательной продажи валютной выручки и валютных интервенций ЦБ. В то же время спрос на юани на МосБирже снижается из-за отказа китайских банков принимать прямые платежи из РФ. Российским импортерам приходится все больше прибегать к услугам финансовых посредников. Эти факторы привели к росту спроса на валюту на внебиржевом рынке, который, на наш взгляд, лучше отражает фундаментальные позиции рубля.

https://www.finam.ru/