Банк России опубликовал июльский Обзор рисков финансовых рынков, данных в обзоре стало еще меньше – теперь пропали данные по валютной структуре внешнеторговых расчетов, но интересное все же есть:

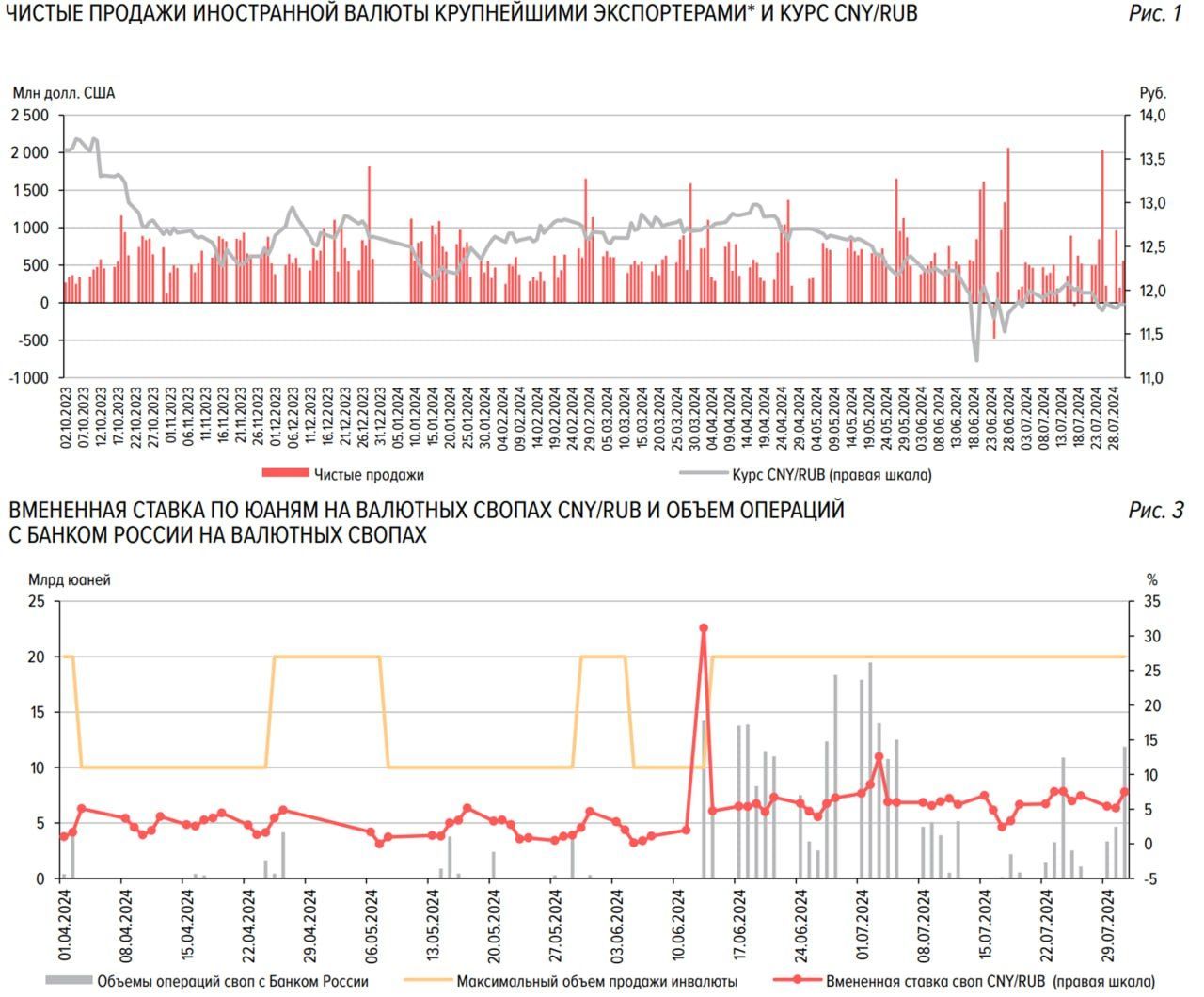

Продажи валюты крупнейшими экспортерами сократились до $12 млрд после $14.9 млрд в мае и $14.2 млрд в июне, отчасти из-за смягчения правил обязательной продажи валюты. Но нужно учитывать, что проблемы с транзакциями, видимо, снижают и возможности вывода капитала.

Население резко сократило покупки валюты до 39 млрд руб. простив 100 млрд руб. в июне и 179 млрд руб. в мае, что тоже может указывать на сокращение оттоков. На этом это же может указывать сокращение переводов на зарубежные счета (в июне упали до 12 млрд руб. с 50-100 млрд в предыдущие месяцы). По остальным участникам рынка Банк России больше не раскрывает информацию.

Ликвидность в юанях ухудшалась. Банки, видимо, сократили предоставление ликвидности в юанях через Мосбиржу, что привело к дефициту ликвидности, и росту ставок на РЕПО в диапазон 5-10% с периодическими выбросами до 20%+. Тем, кто закрывал валютную позицию через Мосбиржу пришлось идти за свопами в ЦБ – объемы здесь резко выросли в июне-июле, а в августе добирались до ¥25 млрд (ЦБ пришлось расширить лимиты до ¥30 млрд).

Ситуацию могли усугубить: сокращение сальдо торговли с Китаем и продаж юаня в рамках операций ФНБ, невозврат валютной выручки, сокращение валютных депозитов в июне и активизация переворота из долларовых кредитов в юаневые.

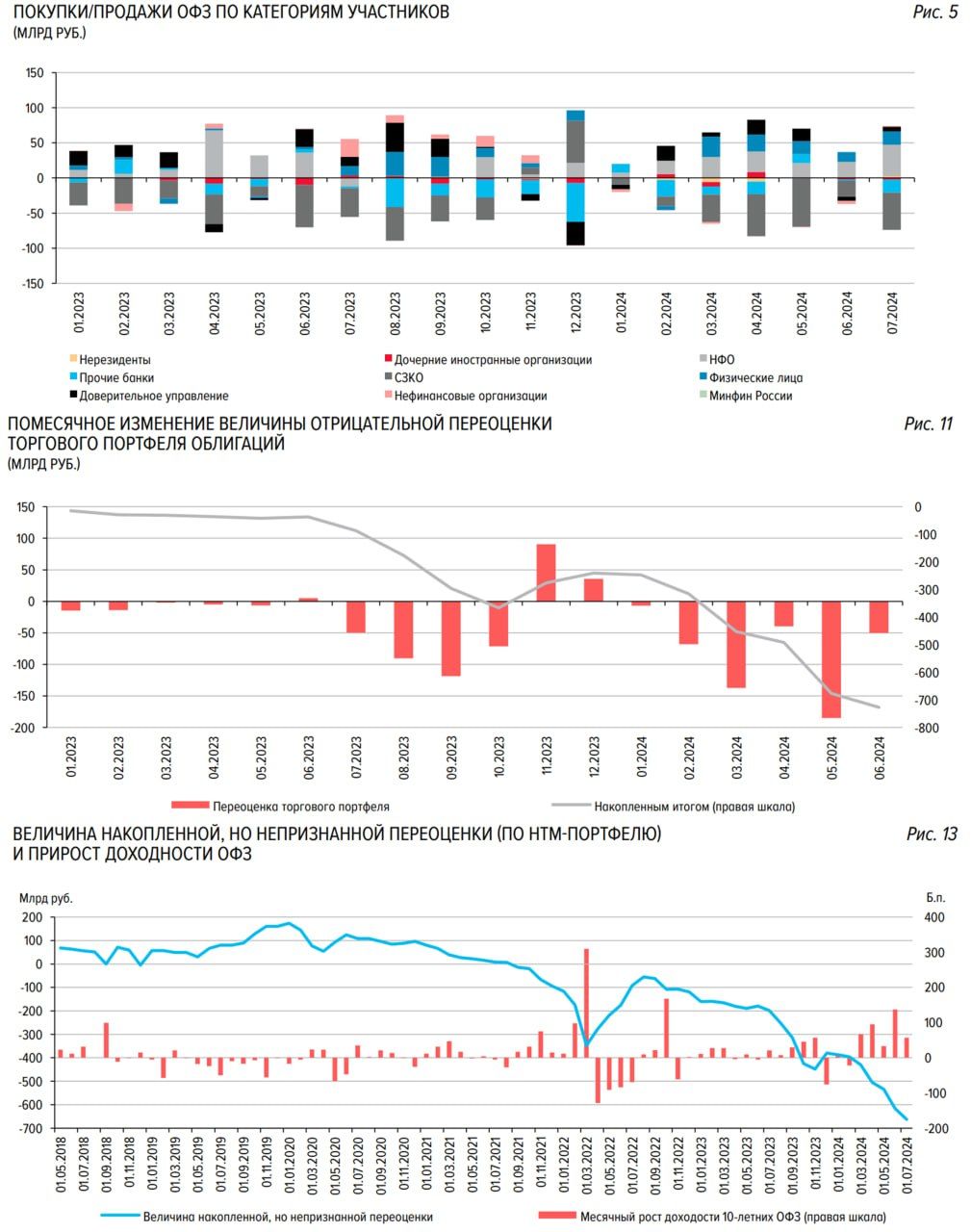

Банки активно сбрасывали ОФЗ на вторичном рынке, но покупали флоутеры на первичном, покупали ОФЗ НФО и население. По оценке ЦБ банки теряют на переоценке облигаций на 486 млрд руб. и еще 276 млрд руб. в бумагах до погашения. Хотя это и некритично, но все же вряд ли нравится банкам.

Все, что нужно знать о ликвидности рынка ОФЗ – среднедневной объем торгов упал до 14.6 млрд руб., а во многих выпусках объемы торгов находятся в пределах 50-500 млн руб. в день и только в нескольких «самых-самых» достигает 1-2 млрд. руб. в день. Большой вопрос: может ли при таких объемах ОФЗ быть бенчмарком для кредитов на десятки триллионов?

P.S.: Июльская инфляция вышла близко к ожиданиям 1.14% м/м (Минэк оценил вклад тарифов 0.64 п.п) и 9.1% г/г. Сезонно-сглаженная, видимо будет между 0.8 и 0.9 м/м (SAAR).

https://www.finam.ru/