05.07.2024 — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов «Инарктика» за 2023 г. Давайте подумаем нужен ли эмитент в портфеле. «Инарктика» — лидер российского рынка аквакультуры лосося и форели. Компания оперирует производствами в Мурманской области и Республики Карелии и поставляет рыбу по всей России. Почти 70% всех продаж — это продажа лосося, 30% — форели.

«Инарктика» занимает 19% российского рынка лососевых в натуральном выражении и 29% в денежном. Компания планирует увеличить производство рыбы до 60 тыс. тонн в год к 2027–2028 гг. текущих 44, за счет расширения акваторий, строительства новых смолтовых заводов и развития перерабатывающих мощностей. В 2024 году будет запущен смолтовый завод в Карелии мощностью 6 миллионов штук малька в год (на полную мощность он правда выйдет только в 2025).

В 2023 г. выручка компании выросла на 21%, до 28,5 млрд. руб., чистая прибыль увеличилась на 27%, до 15,5 млрд. руб. Скорректированная EBITDA снизилась на 1%, до 12,9 млрд. руб., рентабельность — до 45,2%. Совет директоров Инарктики принял решение о дивидендах за 1 квартал 2024 года. Генеральный директор «Инарктика» Илья Соснов заявил, что компания направит на выплату дивидендов по итогам года от 30 до 50% прибыли.

«Чистая прибыль у нас за 2023 год — порядка 15,5 млрд. рублей. Мы ориентируемся на выплату 30–50% от чистой прибыли по итогам года. 3,95 млрд. рублей — это меньше, чем нижний порог интервала 30%, поэтому менеджмент будет рекомендовать доплачивать дивиденды по итогам года».

Они составят 10 руб. на акцию. Кроме того, по итогам 4-го квартала компания также выплатит 10 руб. на акцию. Обе выплаты пройдут в одну дату. Совокупный размер дивидендов: 20 руб. на 1 акцию Дивидендная доходность к текущей цене: 2,3%.

Ориентировочный прогноз по прибыли Инарктики в 2024 года на уровне 18,2 млрд руб. и выплату дивидендов по году в размере около 82,64 руб. на акцию. Отчетов за 2024 год пока нет, «Инарктика» отчитывается раз в полгода. Рассмотрим показатели 2023 и 2022.

При прибыли в 15,5 млрд. руб. в 2023 году справедливая цена акций Инарктики по мультипликатору P/E 6 составляет 1 050–1070 руб. за 1 акцию, по потенциальной прибыли 18,2 млрд. руб. в 2024 году – справедливая цена чуть выше 1 200 руб.

Выручка = 28,5 млрд. руб. (за 1 п. 12,9 млрд. руб.; за 2 п. 15,6 млрд. руб.)

Это рекордная выручка, в 2022 году она составила 23,5 млрд. руб. Причины — рост цен и увеличение объема продаж лосося с 25,6 до 28,2 тыс. тонн.

EBITDA 12,9 млрд. руб., как и за 2022 год.

Чистая прибыль = 15,5 млрд. руб., за 2022 год = 11,9 млрд. руб.

При этом 6,2 млрд. руб. – прибыль от переоценки биологических активов, в 2022 году — 1,7 млрд руб.

Скорректированная чистая прибыль = 9,3 млрд. руб., за 2022 год = 10,3 млрд. руб.

Влияние на чистую прибыль оказали несколько разовых факторов. Это потери биологических активов (-1,5 млрд. руб.), налог на сверхприбыль (-0,4 млрд. руб.), обесценение судна «Александр Гусев» и снятие его с мели (-0,4 млрд. руб.), резервы по ожидаемым кредитным убыткам и резервы под обесценение авансов (-0,3 млрд. руб.), курсовые разницы (+0,4 млрд. руб.)

Общий убыток по этим факторам составил 2,2 млрд руб., без них чистая прибыль была бы на уровне 17,7 млрд. руб., скорректированная чистая прибыль около 11,5 млрд. руб.

Если рассматривать фундаментальные риски компании, то основных рисков два.

Первое — это проблема эпидемии миксобактериоза и лососевой вши, которая в 2015–2016 привели к потере 1 808 тонн рыбы и убыткам в 343,7 млн. руб. В 2023 г. убытки составили 1,5 млрд. руб. из-за нового нашествия лососевой вши. Несмотря на усилия компании по защите поголовья от паразитов, полностью обезопасить рыбу невозможно.

Второе — снижения цен на лосося из-за увеличения импорта из Турции и Чили.

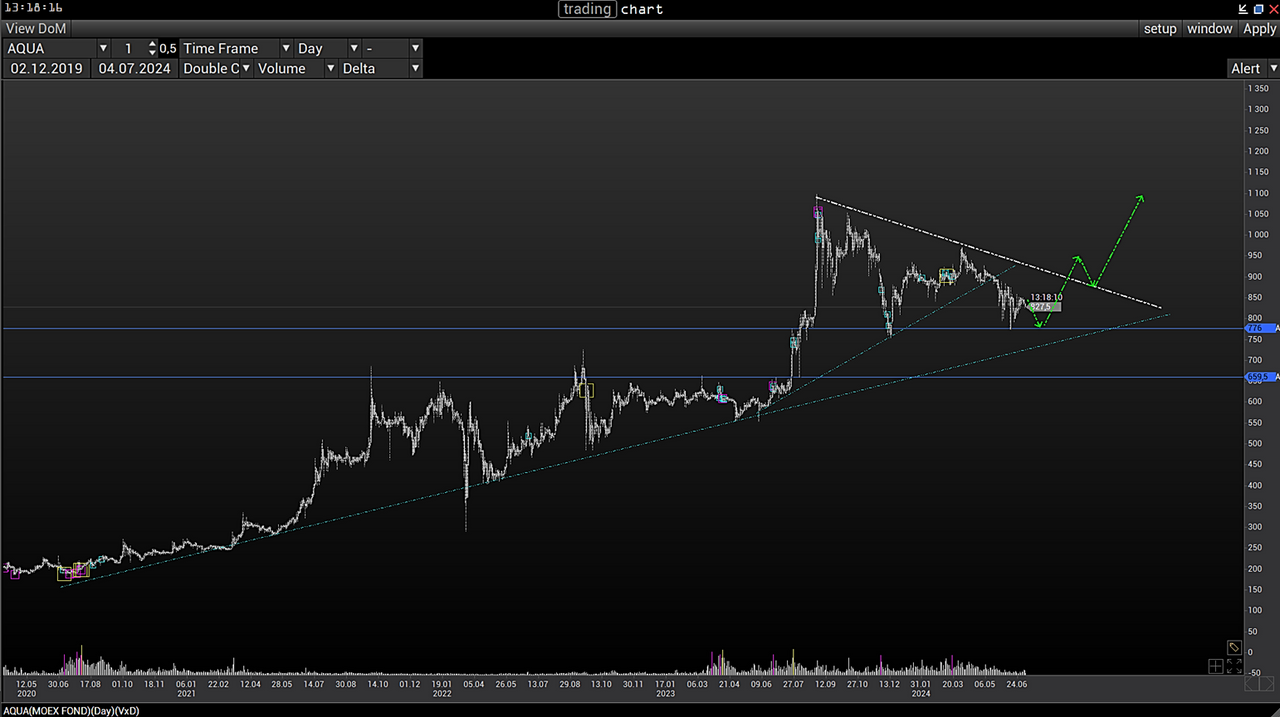

Теперь о графике.

После выплаты дивиденда цена будет в районе 800. Общее снижение на российском фондовом рынке еще в процессе. Значит можно увидеть цены и ниже. Особых триггеров к взрывному росту, при условии «дорогих» денег и сохранении высоких ставок как минимум до конца 2024, нет. То есть рост у дивидендной и поступательно развивающейся компании будет, но не взрывной. По итогам 2024–2025 с точки пропорций технического анализа можно рассчитывать на 1000–1100 (то есть от текущих цен без учета дивидендов 34%). Не так уж плохо даже при условии текущих и будущих купонов по облигациям надежных «корпоративов».

У меня компания в портфеле с 2020 года, после импульсного роста к 1100 я сократил позицию наполовину. Сейчас я в процессе восстановления первоначального объема позиции, полностью завершать до дивидендов не планирую, буду добирать по окончанию дивидендного гэпа.

Узнать текущее расписание наших мероприятий можно на странице образовательного портала «ФИНАМ», а новые анонсы на нашем телеграм-канале.

https://www.finam.ru/