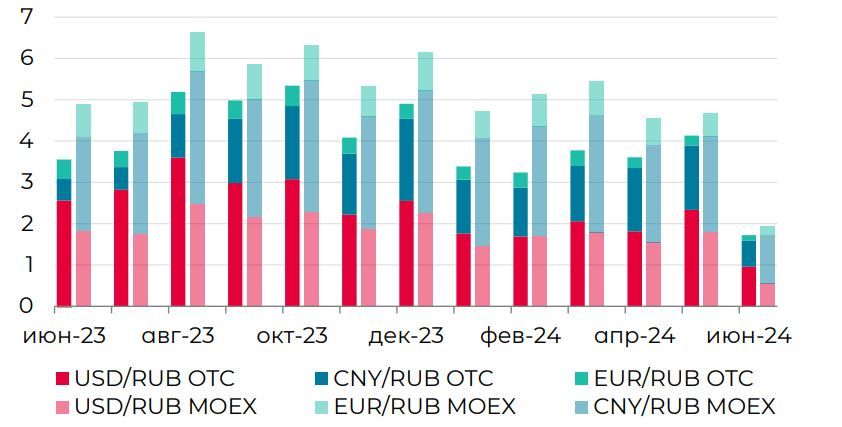

По праву «событием года» для валютного рынка стало включение 12 июня группы Московская Биржа в список SDN. В результате биржевая торговля долларом и евро была приостановлена, оставшись во внебиржевом контуре. Отчетность банков о внебиржевых операциях теперь формирует официальный курс USD и EUR.

Есть основания полагать, что обороты вне биржи (с июня 2023 г оборот USD, EUR, CNY в среднем составлял 43% от совокупных валютных торгов) со временем восполнят потерю биржевых торгов. Однако адаптация не обещает быть легкой. Ориентиры для внутридневных курсовых колебаний (временно) расслоились, а фрагментация финансовых посредников по признакам доступа к ликвидности «токсичных» валют и их транзакционным возможностям может усилиться. В подобных условиях не удивительны эпизоды более резкой волатильности.

Одним из подтверждений этому стало укрепление рубля с 13 по 20 июня, по данным ЦБ РФ, – USD/RUB (-7.2%) и EUR/RUB (-6.9%) – причиной которого, мы полагаем, стало ухудшение оборачиваемости «токсичных» валют.

Для управления валютными остатками и уточнения ценовых ориентиров может потребоваться пара недель или месяцев, поэтому прогнозный диапазон на июль-август видится широким.

Месячный оборот торгов с расчетами «завтра» вне биржи (OTC) и на МосБирже*, трлн руб.

Источник: МосБиржа, Банк России, расчеты Росбанка

Сможет ли юань стать новым ценовым ориентиром?

Конечно, шансы есть – и притом довольно высокие, однако путь будет непростым по ряду причин:

— Останется ли юань на бирже после истечения льготного периода от OFAC 13 августа? Ответ лежит, скорее, в политической плоскости, однако по доступной информации региональные банки Китая могут усилить свою роль в обслуживании платежей, что повысит терпимость юаня к санкционным рискам.

— Каков предел колебаний кросс-курса USD/CNY? Курс важен для расчета USD/RUB и EUR/RUB. Однако причин для снижения USD/СNY нет – мы пока не видим готовность китайских банков (и фин.инстиутов) арбитрировать скачки USD/CNY (по курсу ЦБ РФ на 20 июня 7.40) выше ориентиров материкового Китая.

— Снизится ли волатильность CNY/RUB? Несмотря на эпизод «обрушения» пары после 13 июня до 10.84, возможен быстрый возврат в диапазон 12.0-13.0 по мере восстановления импорта. Также ничто не мешает властям при необходимости ослабить требования по валютному контролю. Пока же наблюдаем все признаки неготовности корпораций накапливать длинную позицию в юане.

В разрезе ликвидности юань – все же лучшая из альтернатив, но и он не лишен обременений.

Чистый объем позиций юр. лиц в фьючерсах, $ млн

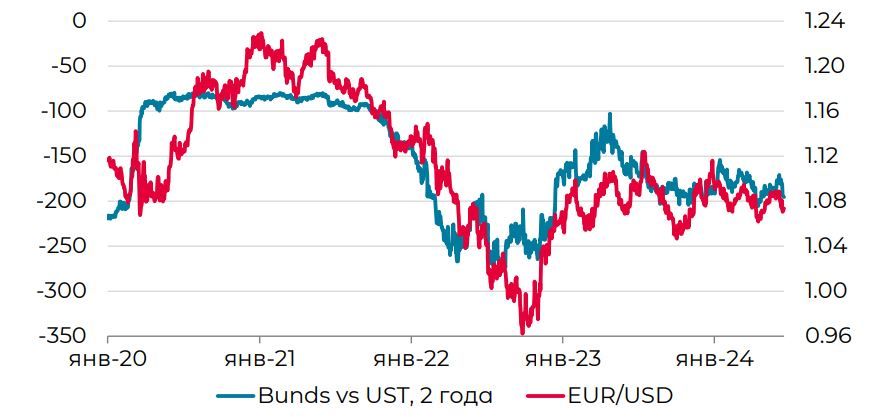

Политические риски усилили давление на евро

Несмотря на позитивные статданные и прогнозы по экономике еврозоны, евро вошел в лето турбулентно. Для начала, ЕЦБ приступил к смягчению монетарной политики. Правда, первое снижение (-25 бп) по всему фронту ставок не вызвало острой реакции инвесторов. Видимо, к снижению были морально готовы на фоне частых намеков чиновников и их неготовности обещать новые снижения на ближайшую перспективу.

Риторика ФРС в июне также не создала стресса для евро. Регулятор сохранил сдержанность в трактовке экономических условий, а сильный рынок труда и риски для инфляции в лучшем случае позволят ему сделать аккуратное снижение ставки лишь к концу 2024 г.

Куда большим вызовом для евро стали итоги выборов в парламент ЕС. Для Франции они просигнализировали об укреплении правых партий и обернулись роспуском Национальной Ассамблеи, обещая непростой период после выборов 30 июня и 7 июля.

Политические риски во Франции могут структурно ослабить позиции евро на горизонте 2п’24 из-за рисков смены экономической повестки. На этом фоне не исключаем волатильности EUR/USD в интервале 1.05 – 1.08 на горизонте июля-августа

Инфляция раскалила полемику о ключевой ставке

Инфляция по итогам мая (оценка Банка России: 10.6% м/м сск анн*) заставила задаться вопросами – достижим ли прогноз Банка России по инфляции (4.3-4.8% дек/дек) и не потребуется ли повышение ставки для возврата доверия к целевому уровню инфляции?

На первый вопрос ответ «Скорее нет». При пересмотре прогноза в июле регулятор может сохранить неизменным вводные по ВВП, но повысить прогноз по инфляции до 4.8-5.5% дек/дек (Росбанк: 5.2% дек/дек).

В вопросе повышения ставки не все однозначно. Во-первых, инфляция в мае была разогнана разовыми факторами, а без их учета, включая медианную группу, цены несущественно ускорились к апрелю. Во-вторых, укрепление рубля может нивелировать разовые шоки в инфляционных ожиданиях населения и предприятий. Тем более, в начале июня инфляция умерила темпы против значений мая. В-третьих, опасения вызывает охват льготных ипотечных программ – их ужесточение с 1 июля потенциально снизит инфляционное давление.

Регулятор ранее озвучил приемлемый диапазон изменения ключевой ставки – от 0 до +200 бп, что повышает шансы на ужесточение ДКП в июле. Мы ожидаем антиинфляционных сигналов от макро данных июня-июля и обновления льгот по ипотеке

Источник: Росстат, расчеты Росбанка

https://www.finam.ru/