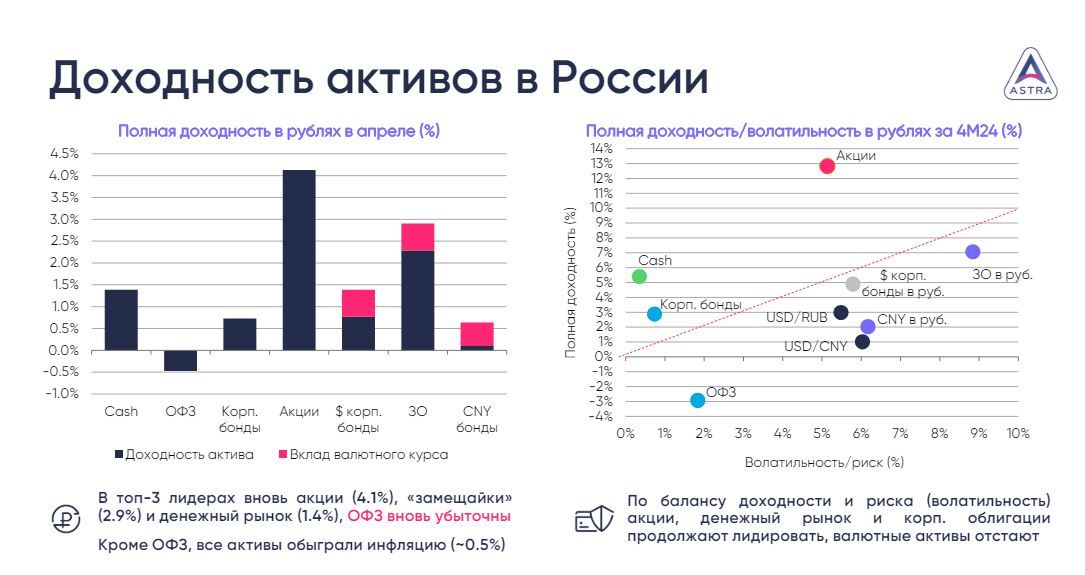

Что случилось? По итогам апреля основные классы активов показали следующую динамику в терминах полной доходности (изменение цены и дивиденды/начисленные купоны, см. слайд):

· Акции заработали 4.1% за месяц и 12.8% с начала года практически полностью за счет роста цен (12%).

· Замещающие облигации (ЗО) в валюте показали 2.3% или 2.9% с учетом ослабления рубля к доллару на 0.6% по итогам апреля, с начала года ЗО заработали 4% и 7.1% соответственно.

· Денежный рынок (оценка по индексу RUONIA) обеспечил инвесторам 1.4% или 5.4% с начала года.

· Корпоративные облигации в рублях (индекс IFX-Cbonds) показали 0.7% или 2.9% с начала года.

· Корпоративные евробонды во внутреннем контуре (индекс Cbonds Corp Onshore) принесли инвесторам сопоставимые 0.8% или 1.6% с учётом ослабления рубля, с начала года имеем 1.9% и 4.9%.

· Корпоративные облигации в юанях обеспечили 0.1% и 0.5% с учетом ослабления рубля, с начала года – 1% и 2% соответственно.

· ОФЗ с фиксированным купоном оставались убыточными, потеряв 0.5% за месяц и 2.9% с начала года с учётом выплаченных/начисленных купонов.

С учётом различного профиля риска, которые мы оцениваем через волатильность полной доходности за отчетный период, лучшие показатели с начала года по-прежнему демонстрируют акции (12.8% vs 5.1%), вложения в денежный рынок (4.9% vs 0.4%) и корпоративные облигации в рублях (2.9% vs 0.7%). У всех остальных классов активов это соотношение меньше единицы, т.е. уровень доходности не компенсирует уровень риска.

Валютные активы сами по себе также проигрывают рублевым, и частично выправляет это отставание лишь ослабление рубля. Но и ставка на валюту пока, де-факто, остаётся не самой выгодной стратегией: 3% снижение рубля к USD за январь-апрель (на текущий момент лишь 1.4%) уступает доходу, который инвестор мог бы получить, продав валюту и разместив рубли на денежном рынке.

Что мы думаем? Итоги первых четырёх месяцев 2024 года пока подтверждают наши базовые ожидания по активам в конце 2023 — начале 2024: риск вложений в бонды с фиксированным купоном и преимущество денежного рынка/флоутеров через призму «риск/ожидаемый доход», а также более высокая ожидаемая доходность рынка акций (+15-20%), которая ввиду улучшения прогнозов по росту экономики в 2024 и стабильному внешнему фону к концу года может оказаться выше (+25-30%).

Но чувствительность экономики к внешнему деловому циклу (через цены на сырьё) и сохраняющаяся зависимость от импорта требуют аллокации части капитала в (квази) валютные инструменты, наиболее доступными и безопасными из которых являются ЗО, пусть они и показывают более волатильную динамику. С учётом многочисленных рисков диверсификация по-прежнему необходима.

https://www.finam.ru/