Мы считаем, что дивидендная нацеленность Лукойла, наряду с его безупречной репутацией и исторической приверженностью целям максимизации доходов акционеров, были одними из ключевым факторов роста капитализации компании в течение минувшего десятилетия. Благодаря этим качествам акции Лукойла пользовался исключительным доверием как розничных, так и институциональных инвесторов в проблемные 2022-2023 гг., обусловленных готовностью менеджмента последовательно отстаивать интересы акционеров.

С учетом растущего значения дивидендов в условиях меняющегося геополитического ландшафта, мы полагаем, что перспективы будущих выплат станут ключевым фактором инвестиционной привлекательности акций на российском рынке до конца 2024 г. В рамках этой парадигмы краткосрочные дивидендные обязательства могут затмить сильные операционные и финансовые результаты – так, именно от дивидендов во многом будет зависеть приток инвестиций и перспективы реинвестирования выплат на обособленном от внешних рынков капитала российском рынке акций. По аналогии, отсутствие дивидендных перспектив может стать фактором снижения привлекательности тех или иных инвестиционных идей, что может сказаться на их динамике в текущих макроэкономических реалиях.

В свою очередь мы отмечаем, что дивидендная составляющая обеспечила Лукойлу 56% от 96%-ного совокупного дохода его акций с момента возобновления торгов на Мосбирже в 2022 г. (для сравнения, условная доля дивидендов в доходности индекса IMOEX составила 33% при совокупном росте порядка 58% за последние два года). Примечательно, что это позволило Лукойлу показать опережающую динамику, причем не связанный напрямую с дивидендами доход в результате роста котировок во многом был также обусловлен интенсивными дивидендными выплатами, совокупный объем которых достиг 0,5 трлн руб. только в 2023 г. (в январе – за 2012 и 9М22, июне-июле – итоговые дивиденды за 2022 г., в декабре – за 9М23). В результате в 2022-2023 гг. акционеры Лукойла получили в виде дивидендов в общей сложности по 1 678 руб. на акцию, что предполагает накопленную дивидендную доходность в среднем более 31%.

Упомянутые выше выплаты включают промежуточные дивиденды за 9М23 в рекордном размере 447 руб. на акцию, который, впрочем, оказался на 18% ниже, чем ожидали участники рынка (консенсус-прогноз Интерфакса предполагал выплаты в размере 547 руб. на акцию). Инвесторы рассчитывали, что вклад промежуточных выплат в совокупный дивиденд за весь год будет значительно больше. Рекомендация по финальным дивидендам за 2023 г. (ее предстоит одобрить участникам ГОСА 26 апреля) также заметно расходится с ожиданиями рынка: совет директоров рекомендовал выплатить за 2П23 498 руб. на акцию – это на 28% ниже, чем консенсус-прогноз Интерфакса. При всей спекулятивности этого фактора, 29%- й разрыв между предполагаемыми выплатами в соответствии с дивидендной политикой (с учетом оценки скорректированного свободного денежного потока, в основе которой лежит частичное раскрытие показателей по МСФО) и предполагаемыми выплатами за весь 2023 г. (в соответствии с рекомендацией совета директоров) привлек наше внимание. Этот разрыв слишком значителен, чтобы его можно было объяснить случайной ошибкой в расчетах или неожиданным увеличением капитальных затрат свыше показателей баланса в части приобретения основным средств, о котором пока нет информации в открытом доступе.

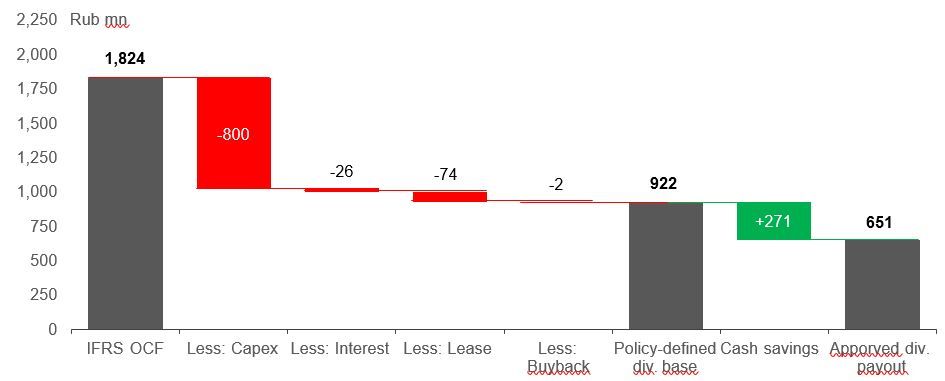

Поскольку Лукойл не раскрывает подробный отчет о движении денежных средств в сокращенной отчётности по МСФО, мы оценили капиталовложения по обнародованным данным об основных средствах компании с поправкой на приобретения и авансовые платежи, которые исторически в среднем более или менее соответствую изменению денежных потоков (около 93% с 2014 г.). По нашим оценкам, капиталовложения по итогам 2023 г. составили 800 млрд руб., а свободный денежный поток (разница между операционным денежным потоком и капитальными инвестициями) превысил 1,0 трлн руб., т. е. вырос за последние два года на 47,6%.

Сделав поправку на имеющиеся данные о лизинговых платежах и другие факторы (включая обратный выкуп акций и выплату процентов), мы получили в качестве базы для дивидендных выплат (в соответствии с ключевыми положениями дивидендной политики) скорр. СДП в размере 922 млрд руб. Поскольку эта сумма существенно превышает совокупный объем выплат в соответствии с рекомендацией совета директоров – 651 млрд руб. (из которых 341 млрд руб. предстоит выплатить после утверждения дивидендов за 2П23 на ГОСА), это, на наш взгляд, является серьезным поводом опасаться, что за дивидендами 2023 г. может последовать очередное разочарование, сопряжённое с непрозрачностью расчета дивидендной базы за 2024 г.

Расчёт дивидендной базы 2023 г. против рекомендации СД (руб. млрд)

Впрочем, по нашему мнению, предполагаемая экономия денежных средств, связанная с удержаниями из скорректированного СДП за 2023, может пролить свет на будущие дивидендные выплаты компании. При этом сумма сэкономленных средств – 271 млрд руб. – подозрительно близка к расчетным показателям, сопоставим по своему порядку к суммам удержаний свойственных для дивидендной политики 2018-2019 гг., когда компания удерживала из дивидендной базы 50% свободного денежного потока сверх порогового значения цен на нефть в размере

$50/барр., чтобы профинансировать программу обратного выкупа на сумму $3 млрд. Наш анализ позволяет предположить, что менеджмент Лукойла мог вернуться к схожей по своей природе практике в 2023 г., что могло бы объяснить удержания из дивидендной базы прошлого года в размере 271 млрд руб. Возможно, именно такой подход позволил компании сэкономить денежные средства на сумму до 1,1 трлн руб. с учетом чистой денежной позиции в размере 784 млрд руб. по итогам 2023 г.

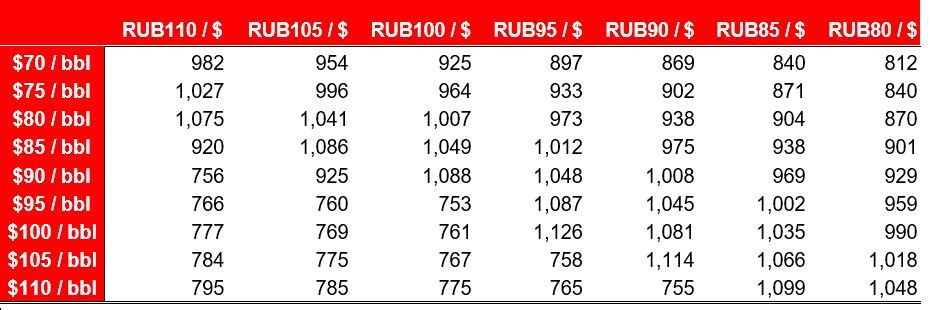

Чувствительность скорр. СДП к курсу (руб./$) и цене на нефть ($/барр.)

При всей спекулятивности этих выводов, они объясняют непрозрачность дивидендной базы за 2023 г. и дают намек на перспективы промежуточных дивидендов за 2024 г., если компания будет придерживаться аналогичного подхода в преддверии обратного выкупа, ожидающегося во 2П24. Хотя дивидендные перспективы его перспективы по-прежнему остаются туманными в части объёмов, предполагаемая схема финансирования как минимум подразумевает расчётный минимум дивидендных ожиданий для промежуточных выплат за 2024 г.

Если компания снова перераспределит потоки в соответствии со старым принципом «50% СДП свыше $50/барр.», расчетный показатель скорр. СДП за вычетом корректировок может составить 365 млрд руб. в 1П24, что, на наш взгляд, стоит рассматривать как базу для промежуточных дивидендов группы. Такая база предполагает, что размер выплат за 9М24 может составить порядка 533 руб. на акцию, который можно рассматривать как минимальный размер дивидендов в рамках любых потенциальных сценариев, рассматриваемых ниже.

Что касается оценки дивидендов за весь год, мы полагаем, что размер выплат за 2024 г. вполне может ограничиться промежуточными дивидендами, если компания реализует программу обратного выкупа ГДР во 2П24. С учетом беспрецедентных масштабов этой программы – 25% акционерного капитала (по текущим ценам, на это порядка 1,5 трлн руб.), единственным фактором, от которого реально будет зависеть размер итоговых дивидендных выплат, станет гипотетический дисконт. Хотя любое заметное увеличение пакета казначейских акций предполагает пропорциональное перераспределение дивидендов, мы полагаем, что негативный эффект для денежных потоков может отразиться на выплатах за 2024 г. и масштаб этого эффекта, возможно, нивелирует позитивный от сокращения числа выпущенных акций. Соответственно, наша модель предполагает, что любой дисконт в цене обратного выкупа менее 59%, без дополнительной коррекции дивидендной базы приведет к тому, что скорректированный свободный денежный поток за 2П24 будет отрицательным, что не предполагает выплаты финальных дивидендов.

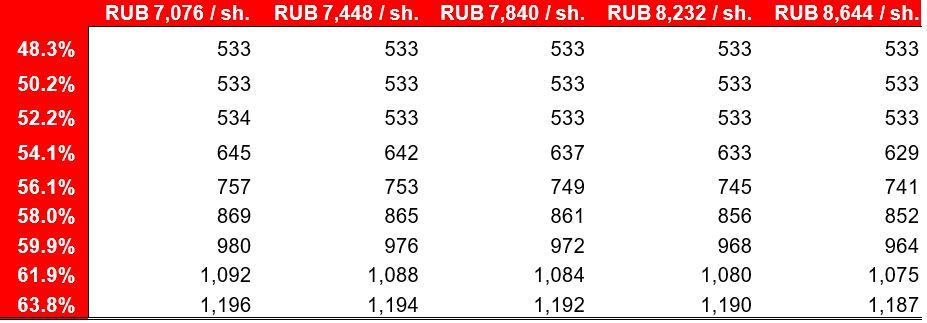

Если же менеджмент, напротив, решит по максимуму задействовать чистую денежную позицию, сформированную к концу 2024 г., направив ее на финансирование дивидендов в качестве компенсации за удержания в 2023 г. и 1П24, минимальный размер дисконта, необходимого для выплаты финальных дивидендов (так называемый breakeven) вполне может сократиться до 53%. Если же дисконт превысит 64% рыночной стоимости акций Лукойла, аккумулированные денежные средства по итогам 2024 г. позволят полностью возместить удержания из дивидендной базы, компенсировав предполагаемое сокращение дивидендов за 2023 г. и 1П24 за счет финальных дивидендов в размере 659 руб. на акцию. В данном случае на лицо дополнительный положительный эффект за счет формирования казначейского пакета, исключение которого из базы расчёта предполагает кратное увеличение дивидендов на акцию. Такие финальные дивиденды, в сочетании с выплатами за 1П24, вполне могут обеспечить совокупные выплаты в размере 1 192 руб. на акцию – мы рассматриваем этот уровень как верхнюю границу для 2024 г.

Впрочем, мы сомневаемся, что менеджмент существенно отклонится от уже привычного для подобных сделок дисконта в размере 50%. Так, мы рассматриваем программу обратного выкупа ГДР Магнита как образцовый пример взаимодействия с государством с учётом применения одобренной правительством ценовой схемы в размере 50%-ного дисконта к средней цене за 6 мес. на дату обратного выкупа. Применив этот принцип к средней цене акций Лукойла за 1П24, прогноз которой предполагает оферту на уровне 3 750 руб., эффективный дисконт к текущей цене снижается до 52%, что на несколько базисных пунктов ниже уровня, обеспечивающего потенциальные выплаты по итогам 2П24. В результате наша оценка совокупного скорр. СДП немного не дотягивает до суммы дивидендных платежей за 1П24, что предполагает отсутствие финальных дивидендов, что мы вынуждены рассматривать как базовый сценарий на текущий год.

С учетом прогнозируемого нами размера дивидендов за 1П24 в размере 533 руб. на акцию, мы прогнозируем дивиденды за весь 2024 г. с довольно скромной доходностью 6,8% в размере промежуточных дивидендов, который на 51,5% ниже текущих рыночных ожиданий (1 100 руб. на акцию). Это может негативно отразиться на котировках Лукойла, которые исторически сильно зависели от ожидаемых дивидендных выплат. Поскольку уже в начале мая акции компании пройдут отсечку и перестанут торговаться с дивидендом 2023 г., по нашему мнению, Лукойлу будет достаточно трудно ликвидировать дивидендный разрыв с учетом снижения прогнозов на этот год.

Чувствительность дивидендов к скидке (%) и цене реализации (руб./а.о.)

Впрочем, следует отметить, что рынок по-прежнему рассчитывает на надежность дивидендных обязательств Лукойла – котировки компании протестировали исторический максимум на уровне 7 920 руб. за акцию. Если не принять меры, это может быть чревато новым дивидендным разочарованием инвесторов, усилить волатильность котировок и спровоцировать повышение бета-коэффициента. Учитывая это обстоятельство, мы полагаем, что компании следовало бы раскрыть больше информации о факторах, определяющих размер дивидендов, и активнее управлять соответствующими рыночными ожиданиями. Пока же мы не исключаем спекуляций вокруг возможного обратного выкупа, которые в отсутствие подробного отчета о движении денежных средств (включая данные о капиталовложениях) усиливают разнобой в оценках свободного денежного потока. С учетом того, что оценки размера выплат превышают 460 руб. на акцию (отметим, что консенсус- прогноз размера дивидендов за 2П23 предполагал сравнительно узкий диапазон оценок – 573-746 руб. на акцию), можно ожидать большого разброса в прогнозах с большой погрешностью, обусловленной потенциальным сокращением числа выпущенных акций.

Следовательно, хотя переход выкупленных акций в категорию казначейских будет автоматически предполагать ощутимое увеличение дивидендов, мы воздержимся от долгосрочных дивидендных прогнозов, которые сильно зависят от потенциальных масштабов обратного выкупа. Если компания полностью использует мандат на выкуп 25% акционерного капитала в виде ГДР, наш прогноз размера дивидендов на 2025-2026 гг. может достичь 2 000 руб. на акцию в соответствии с предполагаемым уменьшением числа выпущенных акций. Напоследок отметим, что оферта на обратный выкуп может предполагать последующее вторичное размещение (SPO) и частичное погашение оставшихся казначейских акций, и это может позитивно повлиять на динамику котировок Лукойла и оценку его прибыли на акцию. Если же менеджмент решит оставить выкупленные акции на балансе компании, это создаст устойчивый «навес», т. е. риск потенциально избыточного предложения акций. Соответственно, мы пока ставим на паузу наши прогнозы по совокупному доходу для акционеров в преддверии будущего обратного выкупа и сосредоточимся на оценке последствий для дивидендов компании. При этом наши расчет позволяют допустить, что в 2024 г. компания может снова разочаровать локальных инвесторов, рассчитывающих на рост дивидендов по итогам года.

https://www.finam.ru/