Мировые фондовые индикаторы продолжили снижение во вторник, 5 декабря, усилив коррекцию после сильного роста ноября. Поводом для приостановки многонедельного ралли стали недавние заявления главы ФРС Джерома Пауэлла о том, что говорить о возможном смягчении политики в Штатах пока преждевременно в связи с все еще высокой инфляцией в стране, а также о том, что регулятор может пойти на новое повышение ставки в случае необходимости. В связи с этим инвесторы ждут предстоящей публикации данных по рынку труда США, которые должны показать, насколько американская экономика приблизилась к состоянию «мягкой посадки», и соответствующим образом повлиять на ожидания в отношении дальнейших шагов Федрезерва.

На нефтяном рынке сохраняется неопределённость по поводу сокращения добычи ОПЕК+. Котировки в ближайшие дни могут быть достаточно чувствительны к информационному фону, особенно к теме прогнозов по мировой экономике на следующий год и данных по запасам в США.

Американский фондовый рынок накануне закрылся в минусе после пяти недель роста. Индекс Dow Jones составил 36 204,4 пункта (-0,11%), S&P 500 – 4 570,4 пункта (-0,54%), Nasdaq –14 185,5 пункта (-0,84%).

Лидерами роста среди американских бумаг стали акции производителя товаров для тела и ванны Bath&Body Works (+8,9%), IDEXX Laboratories (+7,1%), работающей в области ветеринарии, а также компании-оператора трансатлантических и круизных маршрутов Norwegian Cruise Line Holding (+6,6%). Заметно выросли бумаги производителя косметической продукции Estee Lauder Companies (+4,2%) и крупного мирового поставщика технологий анализа генома Illumina (+3,9%).

Наибольшее падение за торговую сессию показали акции авиаперевозчика Alaska Air Group, которые рухнули на 14,2% на новостях о сделке по приобретению компании Hawaiian Airlines примерно за $1,9 млрд. Цена бумаг Hawaiian Holdings при этом выросла на 193%.

В лидерах падения также были бумаги вещательной компании в сфере спутникового радио и онлайн-радио Sirius XM Holdings (-6,6%), производителя химических веществ Albemarle (-4,9%), горнодобывающей компании Freeport-McMoRan (-4,2%) и IT-компании Trade Desk (-4,0%).

Цена бумаг Apple, входящих в состав стратегии «US. Сбалансированная», уменьшилась на 0,9%.

Фондовые индексы крупнейших стран Азиатско-Тихоокеанского региона (АТР) снижаются. Исключение составила лишь Япония, фондовый рынок которой поддерживался новостью о снижении уровня инфляции в октябре до 2,6% по сравнению с ожидаемыми 3,3%.

Хотя индекс PMI в сфере услуг в Китае вырос в ноябре до трехмесячного максимума (51,5 пункта против 50,4 пункта в октябре), что сигнализирует о расширении сферы услуг, в целом экономика Китая продолжает испытывать определённые сложности. В частности, наблюдается заметное снижение продаж недвижимости и падение цен на жильё, что оказывает негативное влияние на рынки АТР.

По состоянию на 12:00 МСК индекс Мосбиржи снизился на 0,52%, долларовый РТС упал на 0,84%. Китайский CSI 300 просел на 1,90%, гонконгский Hang Seng – на 2,07%. Stoxx 600 понизился на 0,06%. Фьючерс на S&P 500 уменьшается на 0,31%, доходность 10-летних гособлигаций Штатов опустилась на 1 б.п. до 4,25%. Стоимость февральских фьючерсов на нефть Brent выросла на 1,0% до $78,8 за баррель на ожиданиях сокращения добычи нефти.

На торгах в Гонконге лидерами роста стали акции Li Ning (+2,4%), Jd Health (+1,6%), Galaxy Entertainment (+1,4%), Sands China (+1,3%) и BYD (+0,6%). В лидерах падения были Lenovo (-10,1%), WuXi Biologics (-9,4%), Haidilao Intl (-6,4%), Sunny Optical Tech (-5,6%) и HKEx (-5,4%).

Российские фондовые индексы продолжили снижение во вторник на фоне негативных сигналов, поступающих внешних фондовых площадок и сырьевых рынков. Определенное давление также оказывают ожидания нового повышения ключевой ставки Банком России в середине этого месяца, тогда как определенным сдерживающим фактором выступает ослабление курса рубля. Ожидается, что Минфин сегодня опубликует отчет по нефтегазовым доходам за ноябрь и объявит объем валютных операций согласно бюджетному правилу.

В минусе к середине дня торговались бумаги «Группы Русагро» (-3,7%) и «Корпорации ВСМПО-АВИСМА» (-3,4%), депозитарные расписки «iHHRU» (-3,4%) и «ЕвроМедЦентра» (-3,4%), а также акции «Дальневосточного морского порта» (-3,4%).

При этом в лидерах роста оказались обыкновенные акции «Банка Санкт-Петербург» (+3,4%), «Трубной металлургической компании (+2,2%), «Новатэка» (+1,2%) и «Русала» (+0,9%).

Продолжают расти акции «Полиметалла» (+1,6%) в преддверии скорого собрания акционеров, на котором будет обсуждаться механизм обмена бумаг компании на акции, выпущенные в Казахстане. Собрание должно состояться 8 декабря.

Сегодня в фокусе внимания инвесторов будут акции «ЛУКОЙЛа», акционеры которого примут решение по дивидендам. Перед этим событием котировки акций компании выросли сегодня на 0,8%. Интерес представляют также акции «Сбербанка» (+0,1%), наблюдательный совет которого рассмотрит новую дивидендную политику. Основные ее положения будут озвучены завтра на «Дне инвестора».

Техническая картина

Индекс Мосбиржи

Индекс Мосбиржи продолжает своё падение и достиг своего локального минимума 3097 пунктов. Ожидаем дальнейшего снижения индекса в течение дня до уровня 3050-3080 пунктов.

S&P 500

На дневном графике S&P 500 закрепился в середине среднесрочного восходящего канала на отметке 4570 пунктов. Ожидаем дальнейшего снижения индекса с целью 4550 пунктов.

STOXX 600

На дневном графике STOXX 600 находится выше верхней границы восходящего канала на отметке 465 пунктов. Ожидаем небольшого снижения до уровня 450 пунктов.

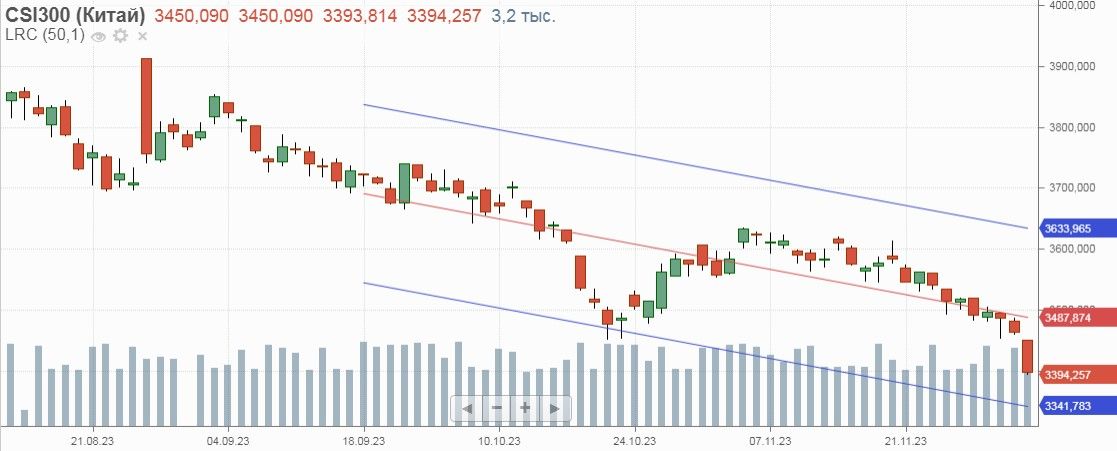

CSI 300

На дневном графике CSI 300 закрепился ближе к нижней границе среднесрочного нисходящего коридора. Ожидаем дальнейшего падения индекса до 3350-3370 пунктов.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

https://www.finam.ru/