Совкомбанк занимает 8 место по активам среди российских банков и является 3 частным банком в РФ. До конца текущего года банк может привлечь в капитал 10 млрд руб. посредством IPO. Мы считаем, что IPO Совкомбанка – это возможность для инвесторов диверсифицировать портфель акций банков за счет качественного эмитента с многолетней историей прибыльного роста (в том числе, за счет успешных сделок M&A). Бизнес банка широко диверсифицирован. Это позволяет компенсировать замедление в одних направлениях бизнеса успехами в других на разных стадиях цикла. Относительно небольшой размер банка и гибкость в принятии решений позволяют концентрировать усилия на наиболее рентабельных в моменте бизнесах. При этом Совкомбанк эффективно конкурирует с крупнейшими банками и занимает ведущие позиции в ряде ниш с высокой маржинальностью, низкими рисками и высокими барьерами для входа. Эти факторы позволят банку в дальнейшем расти более быстрыми темпам и генерировать более высокий ROE в сравнении с публичными банками РФ. Высокий дивидендный потенциал – также важный фактор инвестиционной привлекательности банка.

Прогноз чистой прибыли Совкомбанка, млрд рублей

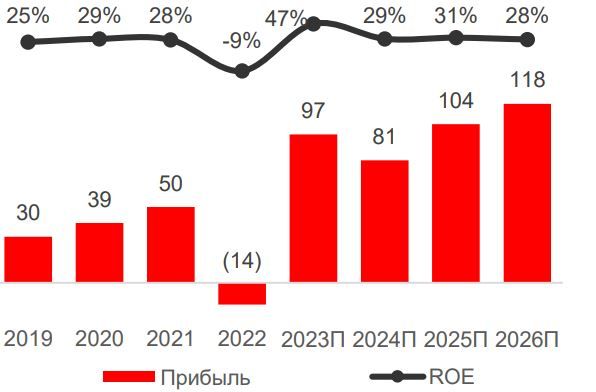

Прогноз скорректированной чистой прибыли Совкомбанка, млрд рублей

Источник: данные компании, Альфа-Банк

Длительная история прибыльного роста. Совкомбанк – 8 среди российских банков и 3 среди частных банков РФ. За последние 10 лет активы банка выросли в 22 раза, а капитал – в 18 раз за счет сочетания органического роста и ряда успешных сделок M&A. Средний ROE за последние 10 лет составил 36%. Банку удалось пройти кризис 2014-15 гг. с показателем ROE существенно выше среднего, а убытки 2022 года более чем компенсированы прибылью 2023 года.

Диверсифицированный бизнес с фокусом на эффективность. Совкомбанк присутствует во всех основных сегментах финансового бизнеса. За счет этого банк способен на разных этапах цикла компенсировать замедление в одних направлениях успехами в других. Относительно небольшой размер банка (1,6% активов системы) позволяет концентрировать большую часть усилий и капитала на тех направлениях, где в моменте наиболее высокая рентабельность.

Ведущие позиции в ряде рыночных ниш. Благодаря высокому качеству сервиса и скорости Совкомбанк успешно конкурирует в корпоративном бизнесе, демонстрируя маржинальность на уровне и выше Сбербанка. Карты рассрочки Халва – единственный в своем роде продукт, оставшийся на рынке – обеспечивает банку привлечение новых клиентов и кросс-продажи. Маржа по данному продукту превышает маржу Тинькофф по кредитным картам при существенно более низком уровне кредитного риска. В автокредитовании банк входит в топ-3 в РФ и является банком 1 по ряду новых брендов из дружественных стран.

Темпы роста и ROE выше, чем у публичных банков; высокий дивидендный потенциал. Мы ожидаем рост активов Совкомбанка на 12% в год в 2024-26П при устойчивом ROE на уровне 27-29%, что превышает показатели большинства публично торгуемых банков РФ. В нашем базовом сценарии мы закладываем исключительно органический рост бизнеса. По нашим оценкам, генерация прибыли и достаточность капитала позволит банку постепенно наращивать дивидендные выплаты с 25% прибыли по итогам 2023П до 50% по итогам 2026П.

Прогноз дивидендов Совкомбанка по итогам 2023-26 годов, млрд рублей

Источник: данные компании, Альфа-Банк (*) — не включая объявленные промежуточные дивиденды в размере 5 млрд рублей

https://www.finam.ru/