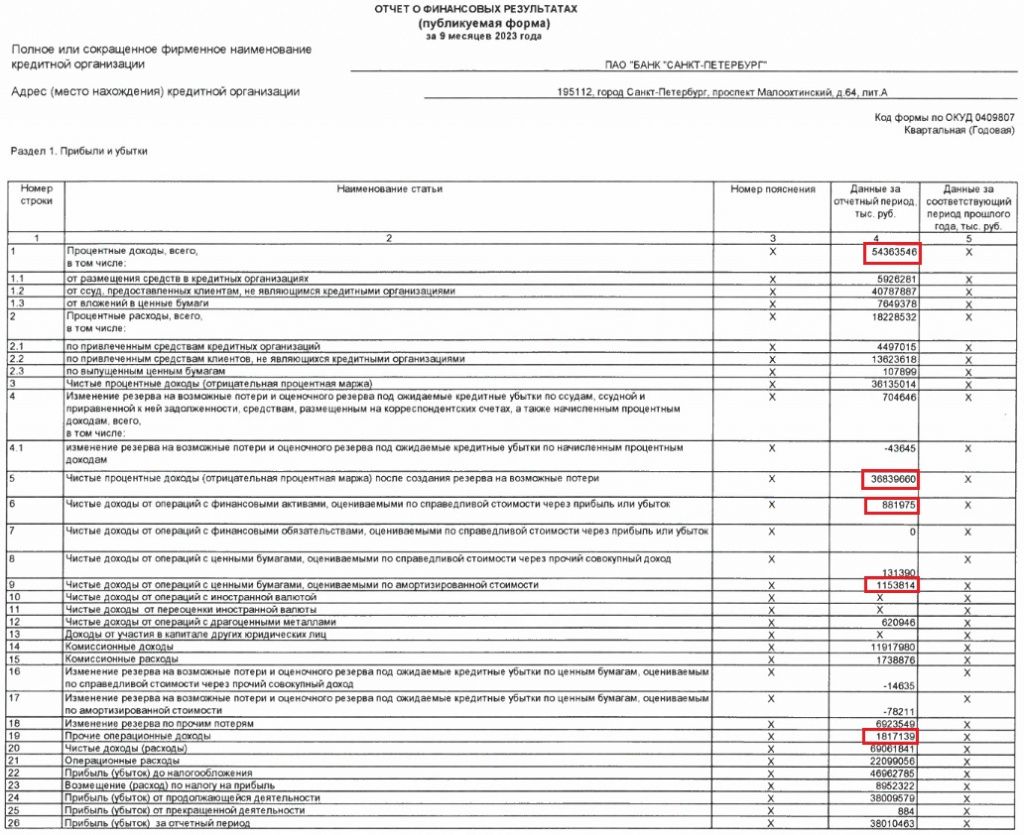

Вышел урезанный вариант отчета Банка СПБ по МСФО и ранее был опубликован отчет по РСБУ. В МСФО данные только за 9 месяцев 2023 года и третий квартал 2023 года. Прибыль за 9 месяцев по МСФО составила 36,88 млрд. руб., в третьем квартале — 8,52 млрд. руб.

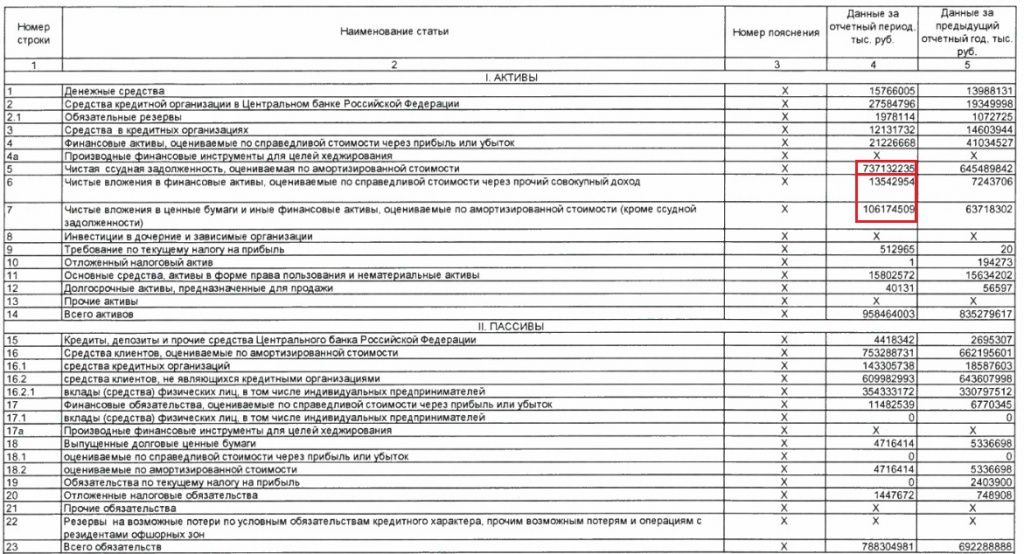

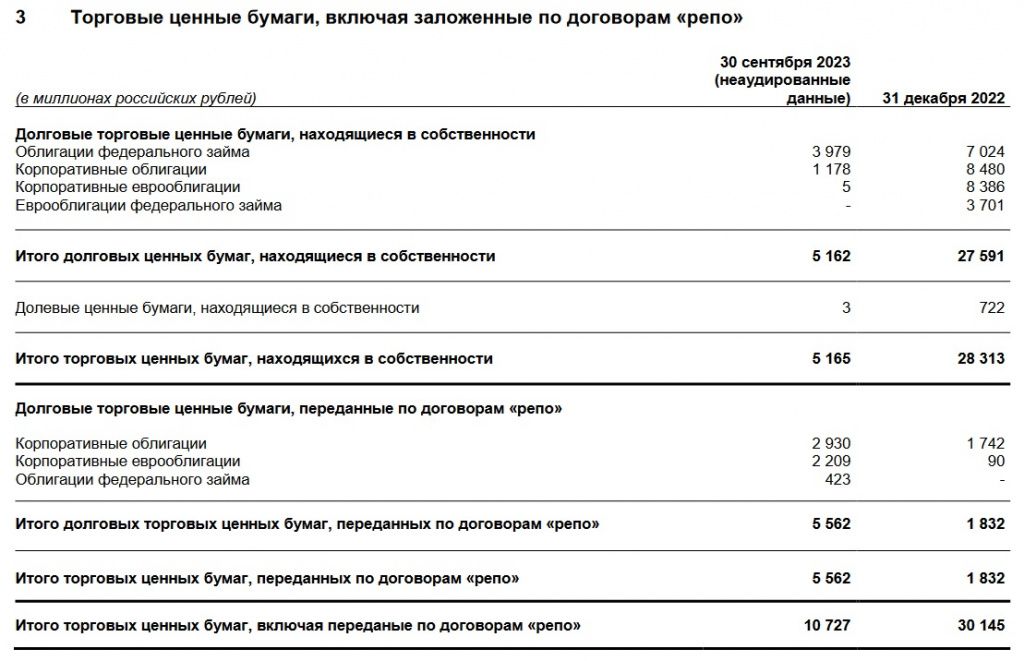

В отчете по РСБУ в балансе видим, что если после первого полугодия кредитный портфель к 22 году не менялся, то после третьего квартала он увеличился на 14%. Инвестиции в ценные бумаги выросли на 67% год к году и прибавили 6 млрд. руб. в третьем квартале. Но почти на эту же сумму упали инвестиции в финансовые активы.

Процентные доходы за третий квартал выросли на 60%, чистые процентные доходы на 74%. Доходы от операций с финансовыми активами выросли на 88%, от операций с ценными бумагами упали на 16%. Напомним, что все это разовые факторы удачных торгов ценными бумагами в первом полугодии.

В отчете по МСФО банк показывает, что ценных бумаг стало в текущем году в 3 раза меньше, теперь мы видим, что прошли успешные торги замещающими облигациями и прибыль от их продажи отражена в P&L.

Показатели 3 квартала по прибыли вышли чуть хуже прогнозных прикидок, что еще раз напоминает, что высокие прибыли первых двух кварталов были разовые и пока такого больше не будет.

Также сегодня вышла новость о новой стратегии на 2 года:

- Наблюдательный совет «Банка Санкт-Петербург» утвердил стратегию развития до 2026 года. Цель по рентабельности капитала по МСФО повышена до 18% и более. Кредитный портфель планируется увеличить до ₽900 млрд. Избыточный капитал банк продолжит распределять акционерам посредством обратного выкупа акций и выплаты дивидендов в размере не менее 20% чистой прибыли по МСФО согласно действующей дивидендной политике при достаточности основного капитала не менее 12%.

- — Таргеты не выглядят очень привлекательно. Буквально на днях мы писали о ROE Тинькофф 35% и Сбер 24%.

Итого:

- Банк продолжает успешно генерировать прибыль. Но темпы уже упали, как мы и ожидали после прошлого отчета.

- Дивидендов за 9 месяцев заработали 15,9 руб. на акцию, исходя из 20% прибыли и 39,9 руб., исходя из 50%.

- Полный год 2023 при 20% выплате может быть около 18 руб на обычку (7.3% к текущим 245 руб), а при 50% 45 руб на обычку (18,3% к текущим 245 руб).

Все будет зависеть от того, как они сработают на рынке ценных бумаг и от того, как еще можно сыграть резервами.

Котировки уже впитали в себя ожидания по возможному повышению норм выплат на дивиденды и продолжают снижение. А вот те, кто покупают в долгую и ждут роста выплат, например, до 50% чистой прибыли как в Сбере — могут держать бумагу и дальше.

https://www.finam.ru/