Сохраняем позитивный взгляд на долговой рынок в рублях и рынок валютных облигаций. Состав портфелей №1, 2 остается прежним, в портфеле №3 меняем Газпром ЗО24-1-Е на ГТЛК ЗО27-Д.

· Недельная инфляция составила 0,12%, после 0,14% неделей ранее — умеренно позитивно

· Макродрайвер №1: выдача кредитов в сентябре — ждем заседания ЦБ (25 октября)

· Макродрайвер №2: состояние экономики (индексы PMI) — после заседания ЦБ

· Доллар к рублю около 96/$ — негативно

· Нефть Urals около $70/барр. — нейтрально

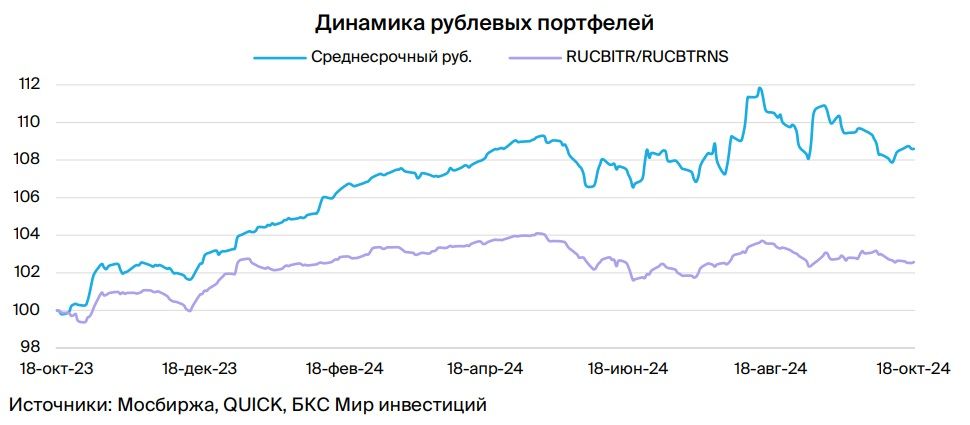

· Рублевые портфели: погашение ОФЗ на 350 млрд руб. поддержало рынок

· Валютный портфель: фиксируем доходность 14,9% по ГТЛК ЗО27-Д

Октябрьская инфляция пока лучше, чем в августе и сентябре

За первую половину октября инфляция составила 0,26% при норме 0,3% за весь октябрь. Напомним, что нормой мы считаем средний показатель за 2016-19 гг., когда он был около цели ЦБ в 4%. Но не относительное превышение нормы (например, в 2 раза), а абсолютное, поэтому, если инфляция за октябрь составит 0,6%, то это будет намного лучше, чем в августе и сентябре, когда превышение соответственно было 0,4% и 0,5%.

Таким образом, пока мы ожидаем замедление инфляции в октябре. Также мы ожидаем сокращение темпов роста кредитного портфеля физлиц и компаний. По физлицам не исключаем даже уменьшения такого портфеля на основе предварительных данных, а по компаниям — возможно снижение на 20-30%. Эти данные косвенно подтверждаются отчетом по РСБУ от Сбера: в нем прирост кредитов физлицам за сентябрь на минимуме, у компаний темп роста портфеля уменьшился с 3,9% в августе до 2,9% в сентябре. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2025–27 гг. ожидаем постепенное снижение доходностей длинных ОФЗ до 9-11% с более чем 16%.

Погашение ОФЗ на 350 млрд руб. поддержало рынок

Доходности длинных (10+ лет) ОФЗ немного отошли от максимумов и находились вблизи 16,8-16,9% годовых. Считаем, что доходности ОФЗ уже заложили ставку ЦБ на уровне 20% и, возможно, 21%. Ожидаем, что вероятна существенная негативная реакция (рост доходностей на 0,5-1%), если ставка ЦБ будет на уровне 22–23%. При этом на рынке корпоративных облигаций наблюдается сильная перепроданность, фактически закладывается сценарий ключевой ставки на уровне 25%.

Перекладываемся из Газпрома в евро в ГТЛК в долларах США

Глобальный рынок с вероятностью 75% закладывает снижение ставки ФРС до конца года на 50 б.п. по итогам двух оставшихся заседаний при условии стабильного снижения инфляции к цели в 2%, а в 2025 г. ожидается снижение еще на 100 б.п. В портфеле №3 перекладываемся из Газпром капитал ЗО24-1-Е с YTM 14,5% в ГТЛК ЗО27-Д c YTM 14,9%. Спред к бенчмарку Лукойл ЗО-27 составляет 6,5%. На фоне снижения ставки ФРС и стабилизации рынка после замещений Минфина ожидаем снижения бенчмарка на 1,5–2% и доходности ГТЛК на 6–6,5%, потенциальный доход за год может составить до 23% — привлекательно.

https://www.finam.ru/