Последний раз Русал платил дивиденды еще в 2022 году, а до этого в 2017. Учитывая невысокую доходность выплат, можно смело сказать, что прибыль среди акционеров практически не распределяется. И вот недавно вышла новость о том, что компания планирует программу обратного выкупа акций.

Официального подтверждения и параметров программы пока нет. В теории, байбэк мог бы стать отличной альтернативой дивидендам и помочь раскрытию акционерной стоимости, но на практике все не так гладко.

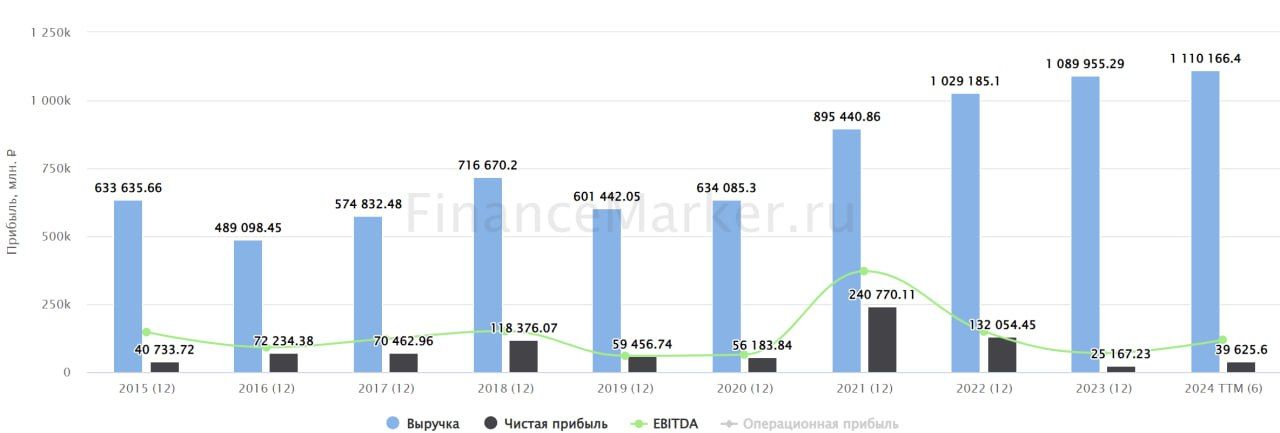

Не будем полагаться на громкие заголовки, а лучше разберем отчет за 1 полугодие 2024 и посмотрим на текущие финансовые возможности бизнеса. Насколько он устойчив и сколько прибыли можно распределить? Напоминаю, что Русал отчитывается в долларах.

Выручка снизилась на 4,2% г/г на фоне ослабления мирового спроса на алюминий, а также ограничений на продукцию российского происхождения. Особенно сильно (-7% г/г) страдают продажи продукции с высокой добавленной стоимостью. Доля европейского рынка в структуре продаж падает (с 31% годом ранее до 22%) и замещается поставками в Азию (доля выросла с 33% до 42%).

На фоне сокращения выручки, мы видим неожиданный рост валовой прибыли и скорректированной EBITDA на 79,9% и 171% соответственно. На помощь пришло снижение себестоимости производства на 15,9% г/г, которого удалось добиться, благодаря увеличению выпуска собственного глинозема на 18,9% г/г за счет покупки доли в одном из китайских предприятий.

В итоге, нормализованная чистая прибыль выросла на 17,6% г/г и составила 620 млн долларов или 55,8 млрд рублей по текущему курсу. Если предположить, что Русал сможет распределить всю прибыль в виде байбэка, то доходность такого распределения составит 11,9% за полугодие. Звучит интересно, если бы не одно «но».

Русал все еще достаточно сильно закредитован. По итогам полугодия чистый долг вырос на 10,1% г/г, а соотношение ND/EBITDA составило 5х. Кажется, что делать байбэк при таком долге — не лучшая идея. Да и мотивация менеджмента, который годами игнорировал интересы миноритариев, вызывает вопросы. Продолжаем следить за развитием событий.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/