Московская биржа представила накануне свои финансовые результаты по МСФО за 2 кв. 2024 года, а значит самое время заглянуть в них и проанализировать их вместе с вами.

Операционные доходы с апреля по июнь выросли на +76,1% (г/г) до 36,8 млрд руб. благодаря высокой торговой активности клиентов и стремительному росту процентных доходов. Мосбиржа, будучи одним из бенефициаров повышения ключевой ставки Центробанка, зафиксировала более чем двукратный рост своих процентных доходов в отчётном периоде.

И во втором полугодии тоже есть все основания ожидать сохранения позитивной динамики операционных доходов, поскольку торговые обороты бьют рекорды, а Центробанк, судя по всему, ещё не скоро начнет снижать ключевую ставку.

Правда, операционные расходы тоже существенно выросли за отчётный период — сразу на +111% (г/г) до 12,5 млрд руб. Компания продолжает активно вкладываться в маркетинговое продвижение платформы Финуслуги, а также создала резерв под программу долгосрочной мотивации менеджмента.

Показатель cost to income ratio (соотношение затрат и доходов), характеризующий эффективность бизнес-модели финансовых компаний, увеличился на 5,6 п.п. до 33,9%. В целом, в финансовом секторе оптимальным считается значение не выше 30%, однако в случае с Мосбиржей текущая ситуация не вызывает серьёзного беспокойства, т.к. жёсткая монетарная политика Центробанка предоставляет бирже возможность генерировать высокий процентный доход.

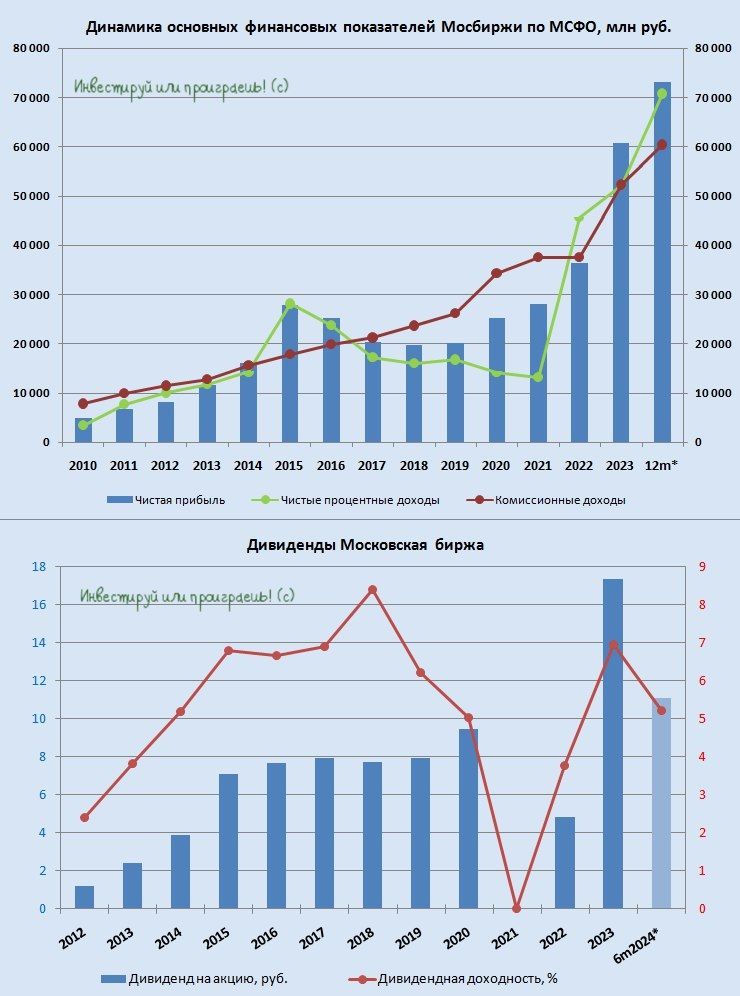

В результате чистая прибыль Мосбиржи по итогам 2Q2024 увеличилась на +61% (г/г) и достигла 19,5 млрд руб. Последние три квартала подряд биржа зарабатывает более 19 млрд руб. чистой прибыли, и пока нет оснований полагать, что эта тенденция изменится.

Рассуждая о санкционной риторики с одной стороны хочется отметить, что включение Мосбиржи в санкционный SDN-лист отрицательно скажется на комиссионных доходах в валютной секции во второй половине года, однако с другой стороны — высокие процентные доходы полностью компенсируют эти потери. Так что отставить панику!

По обновлённому уставу Мосбиржа направляет на дивиденды не менее 50% от чистой прибыли по МСФО. При этом по результатам прошлого года коэффициент выплат достиг 65%, и если рассчитывать на сохранение подобного показателя, то вклад первого полугодия составляет 11,09 руб. на акцию, что по текущим котировкам сулит полугодовую ДД=5,1%.

Мосбиржа — одна из немногих компаний на рынке, которая выигрывает от повышения ключевой ставки Центробанка, и при этом готова выплачивать акционерам не менее половины своей прибыли в виде дивидендов.

Уровень поддержки 190+ руб. выглядит привлекательным для покупки акций Мосбиржи, однако неизвестно, будут ли котировки снижаться в эту область, учитывая затянувшуюся фазу высоких ключевых ставок в стране и, как следствие, повышенных процентных доходов компании. Тем не менее, нет никакого смысла спешить и покупать бумаги по текущим ценникам, учитывая, что рано или поздно в перспективе неминуемо замаячит перспектива смягчения денежно-кредитной политики ЦБ, а вот крепко держать их в портфеле, если они уже были куплены ранее — самое лучшее решение!

https://www.finam.ru/