Начнем анализ с финансовых результатов Газпром нефти за 2023 год.

Выручка за 2023 год = 3 520 млрд. руб. (1 пол. = 1 552 млрд. руб.; 2 пол. = 1 968 млрд. руб.)

Прибыль за 2023 год = = 641,1 млрд. руб. (1 пол. = 304,4 млрд. руб.; 2 пол. = 336,7 млрд. руб.)

Общая выручка компании выросла на 3,2%, составив 3,5 трлн. руб., что объясняется главным образом, ослаблением рубля.

Операционные расходы компании прибавили 10,1%, составив 2,8 трлн. руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 617,0 млрд. руб. до 867,6 млрд. руб. Отметим также рост амортизационных отчислений с 310,4 млрд. руб. до 364,5 млрд. руб. В итоге операционная прибыль составила 721 млрд. руб., сократившись на 17,2%.

Доходы от участия в СП выросли на 17,2% до 102,2 млрд. руб. В итоге чистая прибыль компании сократилась на 14,7%, составив 641,1 млрд. руб. С учетом повышения payout (напомним, по итогам полугодия компания выплатила 82,94 руб. на акцию) финальный дивиденд вполне может составить 20–25 руб. на акцию (поучаствовать в этом можно ещё и сейчас, финальная отсечка 5.07.24).

Прогноз по прибыли «Газпром нефть» за 2024 год = 796,4 млрд. руб.(оптимистичный) и 688 млрд. руб. (пессимистичный).

Сам «Газпром» в тяжелом положении, и поднимает со своей главной дочки большие дивиденды (у Газпрома 95,68% акций Газпром нефти, почти вся выплата идет в головную компанию).

«Газпром нефть» с 2019 по 2022 годы платила 50% от скорректированной чистой прибыли, а в 2023 году — выплатила 75% прибыли, чтобы помочь своей головной компании.

Если Газпром нефть выплатит 75% прибыли за 2024 год, то дивиденды могут составить 108,9 руб. (15,5%), или 82руб. (10,4%) при выплате 50% от прибыли.

В декабре 2024 года будет выплата за 9 мес. 2024 года (то есть ¾ выплаты можно будет получить уже в этом году).

Дивиденды — главный фактор в «Газпром нефти».

«Газпром нефть» не самая дешевая нефтяная компания.

P/E Роснефти = 4,7 (потенциальный = 4,2)

P/E Лукойла = 4,4 (потенциальный = 4,3)

P/E Газпромнефти = 5,2 (потенциальный = 4,8)

Более того, «Газпром нефть» стоит дороже, чем оценивалась на истории.

Исторический P/E Газпром нефти — 5

Исторический P/BV Газпром нефти — 0,8 (сейчас 1,1).

При этом, так «Газпром нефть» оценивалась, когда платила 50% прибыли (и менее — до 2018 года). НО в 2023 году из-за сложного положения Газпрома, «Газпром нефть» выплатила 75% прибыли на дивиденды. Справедливая цена акций Газпром нефти при payout 75% = 871 руб. (оцениваем по P/E = 6). При payout 50% = 726 руб. (по P/E = 5, и то это дороже, чем конкуренты).

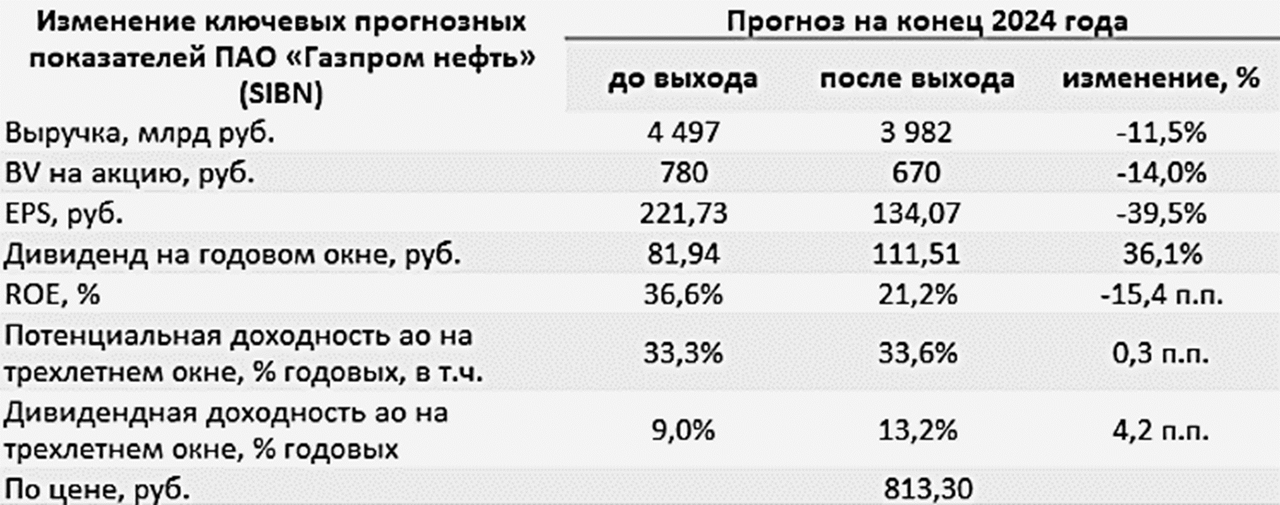

Теперь, наконец, о графике.

В истории компании всё, что ниже 550 выкупалось полностью, эти цены мы вряд ли когда-нибудь увидим ещё (если только не прилетит объективный «черный лебедь», например нефть перестанет быть нужной, но пока это маловероятно). Внутри текущего снижения добрались до 630 и выскочили, как обожглись. Сейчас, вероятнее всего, сформируем баланс (накопления) 675–725, после — неторопливый поступательный рост (не забываем о скорых летних дивидендах и соответственно гэпе, вот его закроем оперативно).

Выбор момента включает предпочтения: или брать дивиденд или купить дешевле. Лично для меня правило для подобных ситуаций при формировании новой позиции звучит так: «Перед дивидендом выбираем откаты и повышение объёма, получаем дивиденд и на его размер добираю ещё акций». Это моё личное правило. Собственно, «Газпром нефть» уже в портфеле давно, и сейчас я в процессе увеличения позиции. Мотивы просты — в текущей ситуации с предполагаемым суперциклом сырья и высокими ставками, которые как минимум ещё подержат на этом уровне (и это среднесрок), имеет смысл сосредоточиться на дивидендных компаниях связанных с сырьевыми рынками и энергетикой.

Покупательная способность денег будет падать активнее чем обычно, геополитические риски есть, но спрос на сырье куда объективнее любых амбиций.

Расписание текущих мероприятий на странице образовательного портала «ФИНАМ» и новые анонсы на нашем телеграм-канале.

https://www.finam.ru/