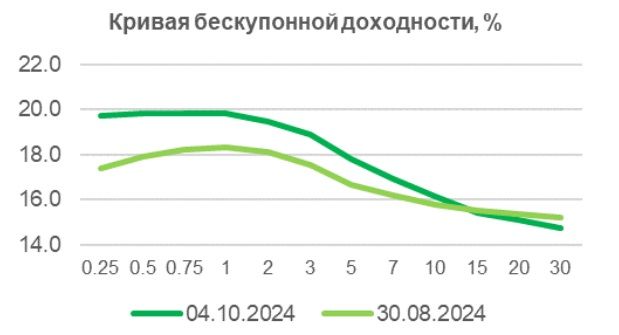

Индекс RGBI, отражающий динамику в сегменте суверенного долга, в сентябре в очередной раз обновил многомесячные минимумы. Доходности облигаций на данном этапе дисконтируют повышение ключевой ставки до 20% на ближайших заседаниях регулятора.

Повышение ключевой ставки Банка России способствовало дальнейшему падению на рынке облигаций в минувшем месяце. Дополнительное давление на котировки оказала ситуация на валютном рынке — курс рубля к концу месяца приблизился к отметке 93 руб. за один доллар США. Как следствие, продолжился рост доходности облигаций. Индекс RGBI Y вырос до 17,4%, что на 0,7% выше уровня на конец августа. Вновь наибольший рост доходностей наблюдался в бумагах с дюрацией до двух лет, по некоторым выпускам они превысили 19,5%. В то же время длинные выпуски продемонстрировали устойчивость. Объём размещённых бумаг на аукционах Минфина в минувшем месяце вырос до 243 млрд руб. с 236 млрд руб. в августе. По-прежнему основной объём приходится на флоатеры, в сентябре их было размещено на 188 млрд руб.

Риторика регулятора относительно дальнейшей денежно-кредитной политики сохраняется жёсткой. Зампред Банка России Алексей Заботкин 7-го октября заявил о том, что регулятор может поднять ключевую ставку до 20 процентов годовых и выше, если у него останутся сомнения в замедлении инфляции. В таких условиях рассчитывать на разворот наблюдаемых тенденций не приходится. Рост доходностей в ближайшее время, скорее всего, продолжится. Дополнительным фактором давления на рынок могут стать анонсированные Минфином планы разместить в IV квартале текущего года облигации на 2,4 трлн руб. Это означает, что предложение на первичном рынке заметно возрастёт: с начала года Минфин разместил облигаций только на 1,99 трлн руб.

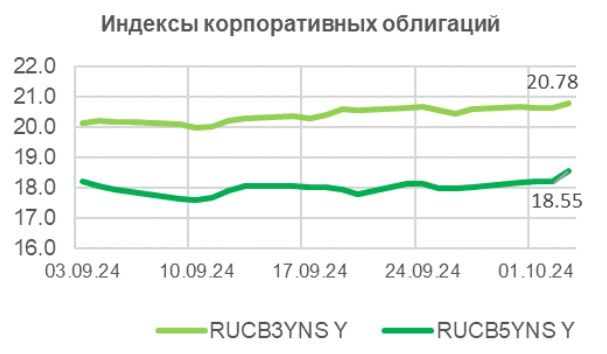

Вместе с ОФЗ падали в цене и корпоративные облигаций. Индекс RUCBNS Y за месяц прибавил около 1%. Как и на рынке госбумаг, наибольшее давление испытывали короткие бумаги. Доходности по ряду бумаг с инвестиционными рейтингами на данный момент могут превышать 21-22%, что делает их хорошей альтернативой банковским вкладам, и их можно добавлять в портфели. Вновь наиболее сильно выросли доходности в сегменте ВДО. Высокий уровень ставок затрудняет рефинансирование долга некоторым эмитентам и увеличивает риск дефолтов в этом сегменте, что и находит отражение в динамике доходностей. В результате спреды между облигациями ВДО и более качественными бумагами продолжили расти.

Относительную устойчивость по-прежнему сохраняют лишь флоатеры. Повышение ключевой ставки Банка России очевидным образом приведёт к росту купонов по ним. На наш взгляд, существенная часть портфеля по-прежнему должна быть представлена именно этими бумагами.

Юаневые и замещающие облигации

Минувший месяц был отмечен резким падением в сегменте юаневых облигаций. Дефицит юаней, наблюдающийся на финансовых рынках, свёл на нет спрос на эти бумаги. Их доходности за месяц выросли более чем на 2 п. п. Ряд бумаг эмитентов с рейтингом ААА уже торгуются с доходностями более 11%. Замещающие облигации были более стабильными, в результате их доходности практически сравнялись с юаневыми.

https://www.finam.ru/