Текущая неделя ознаменована одним, самым главным событием: заседанием Центрального банка по ключевой ставке, которое состоится 13.09. Мнения аналитиков делятся примерно пополам между повышением ставки до 19% и оставлением ее неизменной на уровне 18%.

Баланс факторов остается смещенным в пользу проинфляционных рисков. Темпы роста цен остаются высокими: итоговые данные по августу показали 9,05% г/г, что значительно выше и цели ЦБ на год (6,5–7%), и недельных данных. С 3 по 9 сентября рост цен составил 0,09%, причем растут базовые компоненты, такие как хлеб, молоко и бензин. Подобная статистика внушает опасения и не показывает, что жесткая денежно-кредитная политика имеет нужный эффект.

Вместе с тем последние данные по индикатору бизнес-климата демонстрируют, что экономика замедляется: показатель уходит в отрицательную зону. Вкупе с прошлой статистикой можно сделать вывод, что в части охлаждения кредитования и охлаждения экономического роста жесткая ДКП работает.

Центральному банку завтра придется решить: взять «паузу» и посмотреть, как дальше принимается денежно-кредитная политика с «опцией» ужесточения, или же превентивно повысить ставку на 19% и уже после наблюдать за реакцией рынка. Мы склоняемся к паузе, это более логичный вариант, так как экономика все же замедляется, что означает охлаждение и в росте доходов населения, и к желанию тратить.

Пока мы не готовы менять взгляд на долговой рынок и считаем корпоративные флоатеры интересным инструментом, особенно с учетом выплат купонов ежемесячно. Такие инструменты точно выиграют и в случае паузы в повышении ставки, и в случае ее повышения. Облигации с фиксированным купоном больше подходят для спекулянтов, ставящих на скорое смягчение денежно-кредитной политики, и в этой ситуации интересны государственные бумаги с дальним погашением.

Аукционы Минфина

Министерство финансов на этой неделе вновь предложило рынку два выпуска ОФЗ: 26248 с постоянным купоном и погашением в 2040 году и 29025 с переменным купоном и погашением в 2037 году.

В выпуске 26248 спрос составил 78,71 млрд руб., размещено — 30,739 млрд руб., а в выпуске 29025 спрос составил 242,2 млрд руб., размещено — 67,178 млрд руб. Аукцион получился весьма удачным, Минфин имеет возможность распределять нагрузку, а у рынка наконец есть спрос, причем весьма неплохой, на бумаги с постоянным купоном.

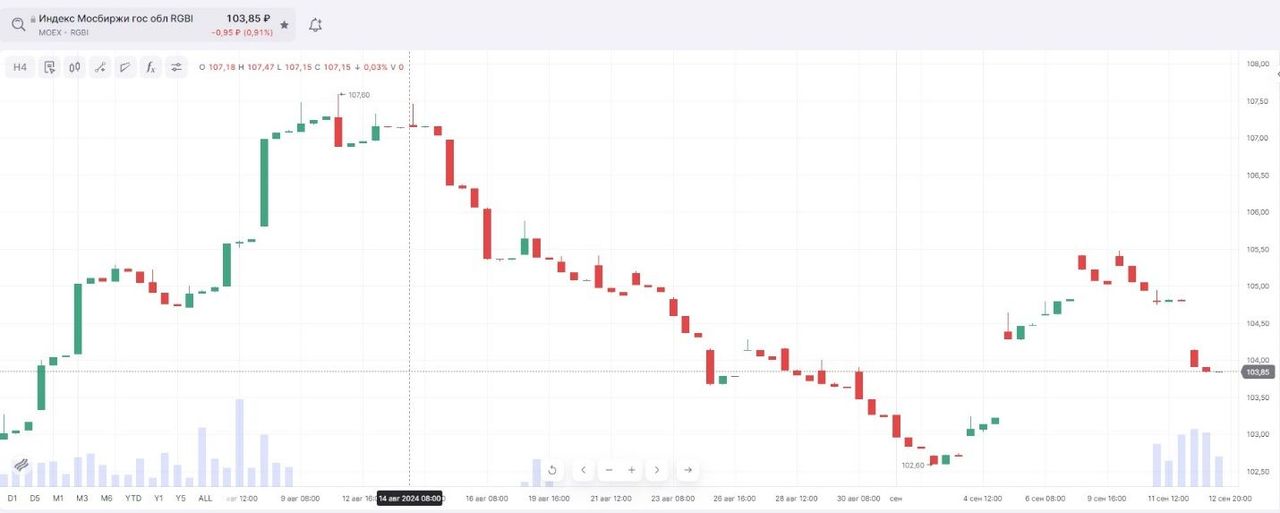

С технической точки зрения индекс RGBI, воодушевившийся в начале недели, корректируется в преддверии заседания ЦБ. Данные по инфляции за август не дают возможности сказать, что ЦБ сможет сменить курс на более мягкую ДКП, из-за чего сегмент бумаг с постоянным купоном остается под давлением.

Долговой рынок США

Американский рынок также под влиянием новостного фона вокруг понижения ключевой ставки. До выхода данных по инфляции в среду рынок колебался между прогнозами на снижение на 0,25% и 0,5%, но вышедшая статистика скорректировала прогнозы в пользу шага в 0,25%. Инфляция пусть и снижается в рамках прогнозов, но вот цифры по базовым компонентам показывают даже некоторое ускорение к предыдущему месяцу. В связи с этим ФРС придется действовать более аккуратно, несмотря на опасения рецессии и охлаждение рынка труда. Долговые бумаги, впрочем, продолжают идти в восходящем тренде, их доходность постепенно снижается, отражая уверенность участников рынка в окончательной смене парадигмы и переходу к смягчению ДКП. Вопрос остается только в темпах этого смягчения.

С технической точки зрения фонд TLT, отражающий цены на двадцатилетние государственные облигации США, отражает вышеуказанный настрой: бумага уверенно движется в восходящем тренде. Вместе с тем мы ожидаем некоторую консолидацию перед заседанием ФРС на будущей неделе и ожидание фактических решений и прогнозов ФРС на будущее.

https://www.finam.ru/