Рубль на прошлой неделе был стабилен — на этой неделе ожидаем сохранения курса рубля вблизи текущих отметок. Наш взгляд на российский рынок акций остается нейтральным на фоне текущих геополитических рисков.

Российский рынок акций — неопределенность сохранится. По итогам недели индекс МосБиржи упал более чем на 3%, и пока нет явных сигналов, что нисходящий тренд завершается, при этом внешние факторы по-прежнему оказывают давление. Рынок вполне может продолжить движение до 2800 пунктов — сильного уровня поддержки.

Индекс МосБиржи

По итогам недели индекс МосБиржи упал более чем на 3%, а в пятницу впервые с начала года закрылся ниже 2900 пунктов, потеряв за один день более 1%. При этом внешний фон был умеренно негативным: цены на нефть стремительно падали.

В аутсайдерах оказался ИТ-сектор, индекс которого упал на 1.66%. В лидерах падения были бумаги Яндекса, потерявшие 3.69% — в итоге они и утянули индекс вниз.

К сожалению, пока нет явных сигналов, что нисходящий тренд завершается, а внешние факторы по-прежнему оказывают давление. Рынок вполне может продолжить движение до 2800 пунктов — сильного уровня поддержки.

Впрочем, восстановление до 3000 п. в ближайшие месяцы все еще возможно — текущие цены на акции смотрятся достаточно привлекательно на горизонте 12 месяцев.

В целом наш взгляд на рынок остается нейтральным на фоне геополитических рисков.

Макроэкономика РФ и рубль: Сильные данные по рынку труда и доходам населения.

Сильные данные по рынку труда и доходам населения за второй квартал указывают на серьезный перегрев экономики в начале года. Рекордно низкая безработица грозит очередным витком роста заработных плат на фоне хороших показателей прибыли компаний и смещения сроков начала смягчения монетарной политики. Тем не менее оптимизм корпоративного сектора уже не так высок, как в начале года. Текущие реальные ставки на уровне 10+% побуждают бизнес пересматривать планы и сокращать инвестпрограммы и спрос на труд.

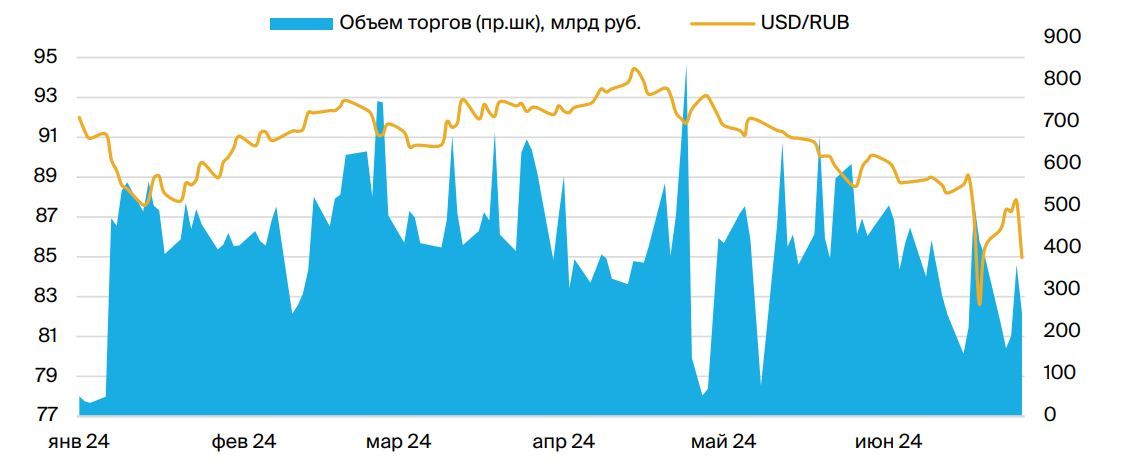

Валютный рынок: официальный курс и объемы торгов

— Напряженность на рынке труда сохраняется. Численность занятых в РФ во 2К24 составила рекордные 74.4 млн человек, что на 0.8 млн больше, чем годом ранее. Показатели достаточно высокие, несмотря на сезонный рост спроса на рабочую силу в летний период. Безработица снизилась до рекордных 2.4%. Количество безработных опустилось до 1.9 млн. человек — текущие показатели рекордные за более чем 25 лет наблюдений.

— Зарплаты по итогам мая выросли на 17.8% в годовом выражении. Рост заработных плат в мае остается на уровне первого квартала, когда экономическая активность и оптимизм бизнеса были высокими. Оперативные данные свидетельствуют об ускорении роста числа резюме и замедлении роста количества вакансий. Работники хотят сменить работу и увеличить доход, а бизнес уже пересматривает свои траты на рост на фоне высоких процентных ставок.

— Недельные оценки инфляции снова замедлились — до 0.08%. Недельные оценки инфляции замедлялись в течение всего июля после взрывного роста из-за повышения тарифов. Сейчас динамика роста цен соответствует уровню первого квартала и составляет в аннуализированном выражении около 5.0-5.5%. В текущих оценках слабо отражается динамика роста цен на тарифы. На текущей неделе выйдут данные за июль — ожидаем роста цен на 1.1% м/м.

— Реальные располагаемые денежные доходы за 2К24 выросли на 9.6%. Рекордный рост реальных располагаемых доходов связан с ростом номинальных заработных плат, в т.ч. за счет выплат бонусов в нефтегазовом секторе в апреле. Из-за роста доходов снизилась доля обязательных платежей почти на 3 п.п. Свои сбережения население предпочитает хранить в рублевых депозитах и продает валюту, согласно данным Росстата.

— Рубль на прошлой неделе был стабилен. Курс рубля к доллару остался на уровне 85- 86 рублей и к юаню на уровне 11.8-11.9 рублей за юань. На этой неделе Минфин объявит объем валютных интервенций на август. С учетом резкого падения цены нефти ждем сокращения покупок валюты со стороны Минфина в следующем месяце. Тем не менее реакция курса на динамику интервенций в последние месяцы была довольно слабой — для рынка важнее динамика импортных потоков. На этой неделе ожидаем сохранения курса рубля вблизи текущих отметок.

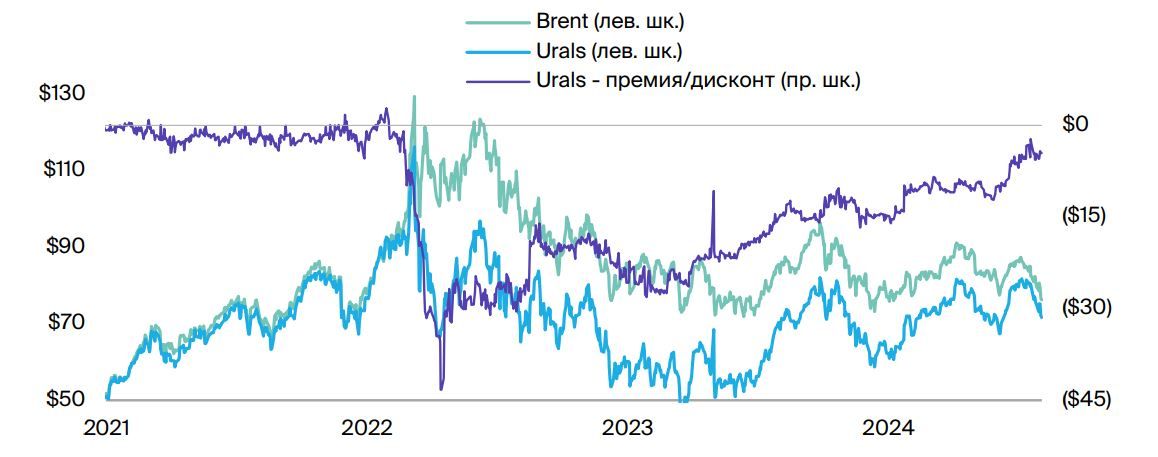

Слабая макростатистика США ударила по цене Brent. Неожиданно слабая статистика по американскому рынку труда повысила вероятность жесткой посадки экономики и вызвала волну распродаж на мировых рынках. Нефть не избежала просадки.

Динамика цен на нефть, $/барр.

Причиной резкого падения нефтяных рынков на прошлой неделе стала очень слабая статистика по американскому рынку труда за июль. Вероятность жесткой посадки экономики, то есть резкого перехода от роста к замедлению и близости рецессии, теперь возросла. Как говорится в известной пословице, если Америка чихнет, то мир простудится. Действительно, распродажи на глобальных рынках продолжаются с утра пятницы по нью-йоркскому времени. В копилку слабой статистики данные по промышленному производству в Европе и Китае.

Нефть не избежала просадки. Марка Brent на прошлой неделе подешевела на $3.5/барр., или 4.4%, до $76.3/барр. Основные потери пришлись на пятницу. Цена Urals снизилась на 4.5% до $71.7/барр. (investing.com). Таким образом, дисконт Urals-Brent расширился на $0.1/барр. до по-прежнему низких $4.6/барр., хотя, возможно, данные пока не отражают пятничную распродажу. Наш партнер Argus Research, который выпускает отчет только на недельной основе, отмечает цену Urals на уровне $69-70/барр., что говорит о гораздо более серьезном дисконте к Brent ($12.5/барр.). Но, аналогично данным investing.com, здесь дисконт Urals к Brent за последние недели и даже месяцы стабильно снижался.

Данные по рынку США за неделю 22-26 июля были нейтральны для цен на нефть. Общий срок поглощения запасов нефти и нефтепродуктов (отношение запасов нефти и нефтепродуктов к спросу) вырос лишь на 1 до 80 дней, число буровых не изменилось (482 установок). Объем нефтедобычи также оставался прежним — 13.3 млн барр./сутки.

https://www.finam.ru/