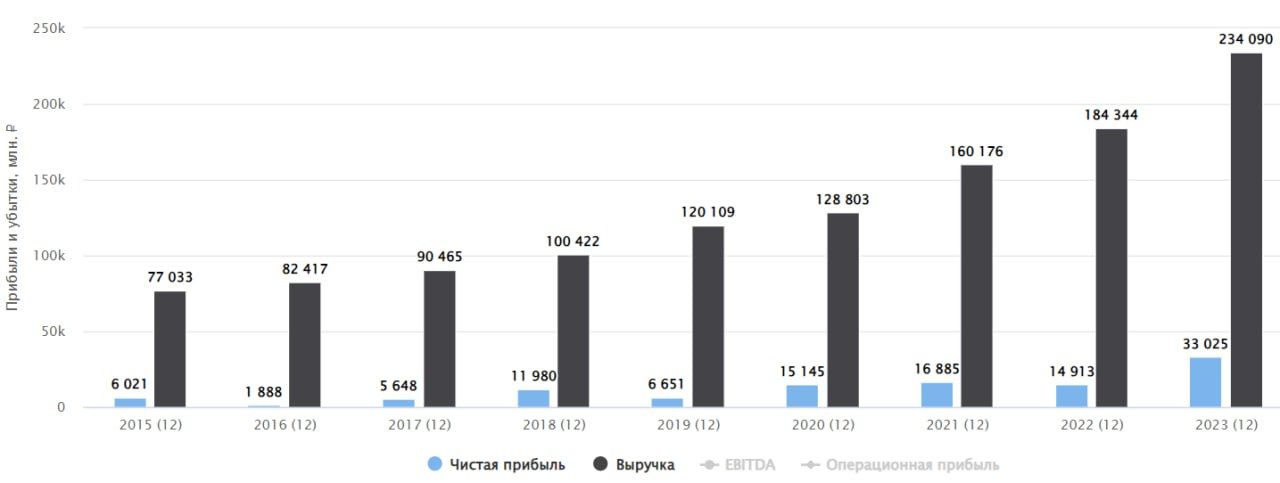

Прошедший год оказался крайне благоприятным для бизнеса Черкизово, благодаря росту цен на всю линейку его продукции. По данным «Росстата» средняя цена на курицу в России в 23 году выросла на 27,7%, на свинину на 11,9%. Это нашло отражение в выручке компании, которая прибавила 23% г/г.

Валовая прибыль выросла на 74,4% г/г. Сгладить рост стоимости сырья помогли субсидии. Основной статьей роста расходов стали выплаты по зарплате, которые увеличились на 40% г/г. В условиях дефицита кадров рост зарплат сейчас характерен для многих отраслей.

В результате, операционная прибыль по итогам года выросла в 2,3 раза, а чистая в 2,2 раза. Компания показала прекрасный финансовый результат на всех уровнях доходов!

На фоне роста операционной прибыли (а значит и EBITDA) относительная долговая нагрузка снизилась до 1,9x ND/EBITDA. Для компании, у которой этот показатель исторически находился в диапазоне 2,5-3х, цифра более чем комфортная. Компания также имеет субсидии по займам, благодаря чему фактические платежи за обслуживание долга относительно небольшие и почти в 6 раз меньше, чем операционная прибылью.

Что касается показателя P/E, то в моменте Черкизово оценивается в 5,7 годовых прибылей, что опять же недорого по историческим меркам.

На своем сайте компания заявляет о росте экспортных продаж на рынки стран Азии и СНГ. Однако в денежном выражении экспортная выручка выросла всего на 15%, что сопоставимо с ростом цен. А значит, дело продвигается не так быстро, как хотелось бы. Экспортная выручка по-прежнему составляет примерно 10% всех доходов, это значит, что Черкизово — все еще бенефициар продуктовой инфляции именно на внутреннем рынке.

Тем не менее, после долгих лет переговоров, у России в целом и Черкизово в частности появляется новый драйвер роста экспортного спроса на свинину — это рынок Китая. Поставки начнутся во 2-3 кварталах текущего года. Но ждать здесь большого прорыва преждевременно, конкуренция будет серьезной, что будет давить на маржинальность.

Несмотря на рост котировок, акции Черкизово по мультипликаторам стоят недорого. Но не будем забывать, что в показателях заложена высокая база прошлого года, которую еще надо, как минимум, повторить. Я пока слежу за бизнесом со стороны и жду редомициляции Русагро AGRO, которая является вторым крупным представителем данного сектора.

https://www.finam.ru/