Минфин США, наконец, отчитался за декабрь, можно подвести итоги того, какое наследство Йеллен с Байденом оставили Трампу…

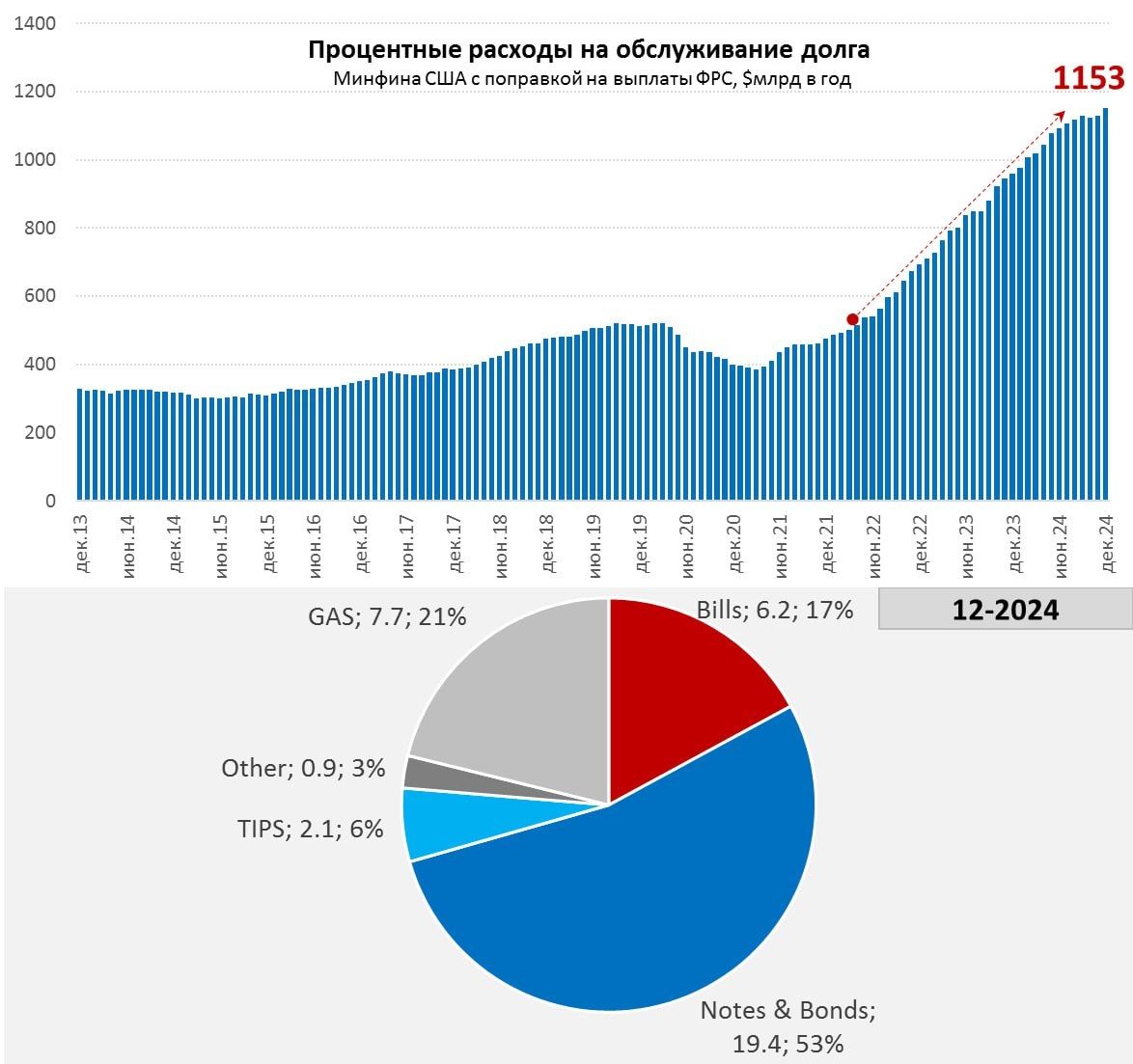

1. В декабре бюджет США заплатил почти $140 млрд процентов по долгу (+17% г/г, +76% к декабрю 2020 года). Объем процентов по долгу за 2024 год проценты составили рекордные $1.15 трлн, или ~3.95% годового ВВП. На самом деле это не все, еще есть около $83 млрд убытка ФРС за год, которые абсорбируются в виде будущих обязательств Минфина. Учитывая дефицит бюджета и инерционный рост ставок, это не предел.

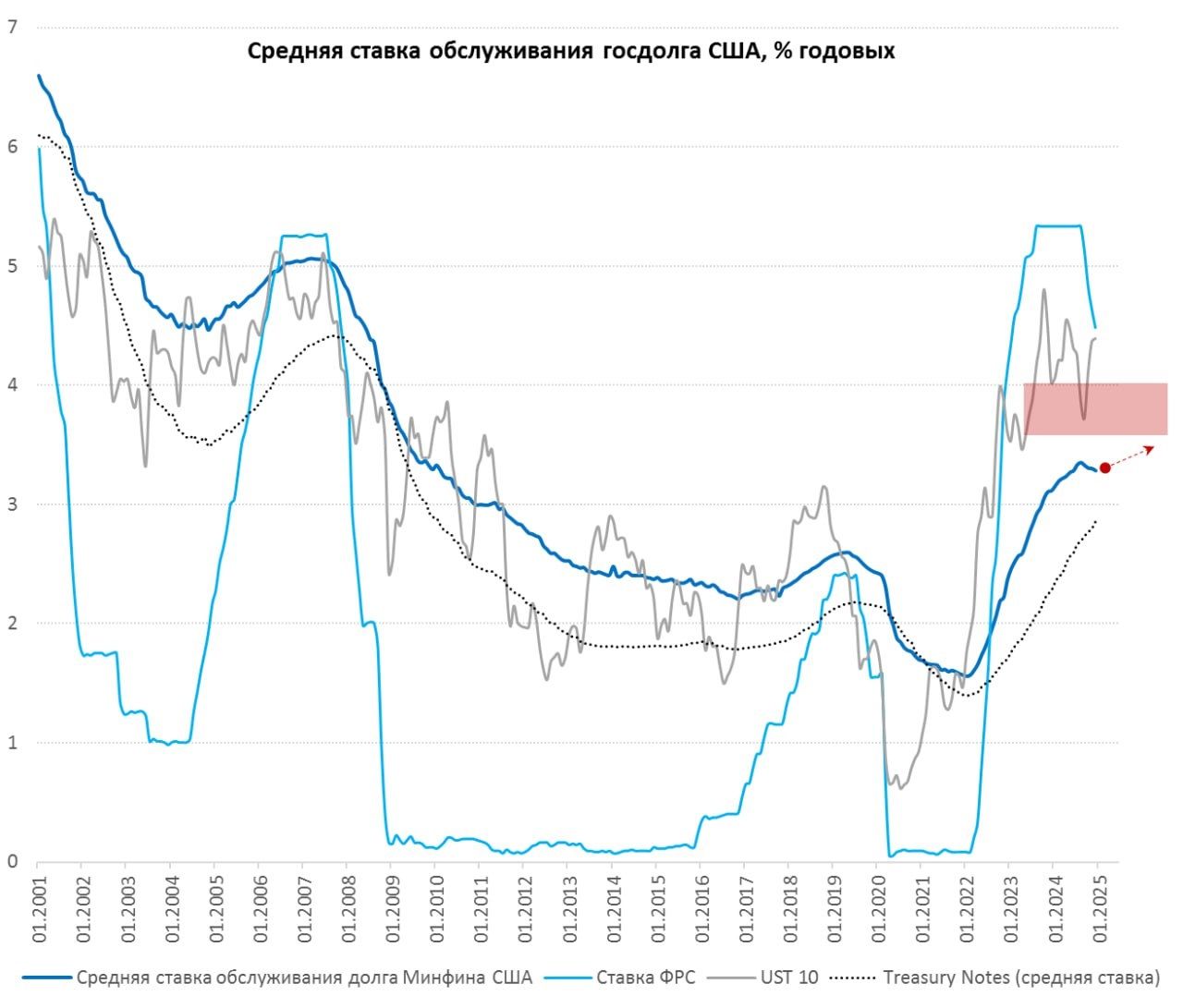

2. Средняя ставка по долгу, впрочем, немного снизилась с 3.3% годовых до 3.28% годовых, но это временный эффект от снижения ставки ФРС и доходности по краткосрочным векселям (4.59%), средние ставки по облигациям продолжали расти (Notes 2.85%, Bonds 3.22%), а их доля, все же пока еще доминирует в долге. При этом средние ставки существенно ниже кривой госдолга (4.3…4.9%). В этом плане еще есть куда расти, учитывая исторический наклон кривой госдолга в среднем 100-150 б.п.

Средняя ставка по долгу США в текущем году составила 3.27% годовых, если теоретически предположить, что она будет двигаться выше 4%, бюджету США потребуется двигаться к первичному профициту, чтобы хоть как-то нормализовать динамику долга.

В среду аукцион по размещению десятилетних UST завершился с доходностью 4.68% на фоне среднего спроса и роста инфляционных ожиданий на 10 лет до ~2.4%. В январе будут рефинансироваться облигации со средним купоном ~2.1%, замещаться они будут бумагами под 4.3-4.9%.

3. В декабре Йеллен повторила фокус 3 квартала (Минфин в первые два месяца занимает много векселями, а в третьем рефинансирует «лишний» короткий долг более длинными облигациями), погасив векселей на $203 млрд и нарастив долг облигациями с фиксированным купоном на $208 млрд. Но в этот раз Пауэлл уже не снижал ставку на 50 б.п. и все вышло печальнее – доходности подросли до весенних рекордов около 4.6-4.7% годовых по десятилеткам.

В общей сложности за 4 года госдолг вырос на $8.4 трлн, до $36.2 трлн (~124% ВВП), рыночный долг составил $28.3 трлн (~97% ВВП) – Йеллен и Байден погуляли на славу.

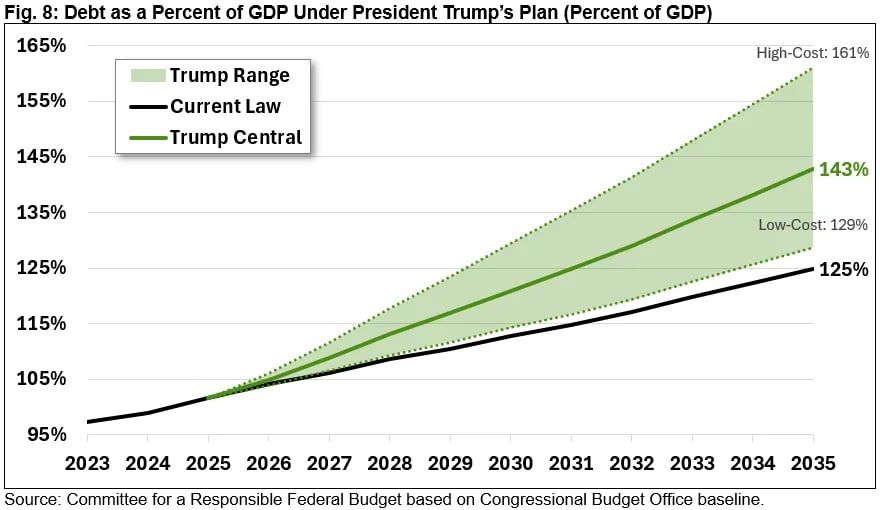

Но и Трамп этот процесс скорее только ускорит, оценки «стоимости» плана Д.Трампа с точки зрения влияния на траекторию госдолга весьма высокие, а надежды Маска сократить расходы бюджета на $1-2 трлн в год скорее фантазийны.

«Мы унаследовали сложную ситуацию от уходящей администрации, и они делают все возможное, чтобы ее еще больше усложнить. Инфляция продолжает бушевать, а процентные ставки слишком высоки», — заявил Трамп во время пресс-конференции в своем клубе Mar-a-Lago во Флориде.

P.S.: Каковы шансы на сохранение независимой политики ФРС при продолжении такой динамики – вопрос интересный.

https://www.finam.ru/