Сумеют сохранить привычные темпы роста кредитного портфеля. Т-банк – это высокотехнологичный банк с целой экосистемой смежных продуктов, высокой операционной эффективностью и высокими темпами роста клиентской базы. Темпы роста кредитного портфеля повысились настолько, что в какой -то момент компании перестало хватать капитала. Возникла дилемма, либо сокращать темпы роста и ломать всю парадигму Т-банка, либо находить источники увеличения капитала. Либо зарабатывать еще больше, либо проводить SPO, либо присоединить Росбанк. У Росбанка, качественные активы с точки зрения стоимости риска, ипотечные кредиты занимают около 50% кредитного портфеля. Эта сделка фактически позволила удвоить капитал. Покупка Росбанка, затем покупка доли в Т-технологии и последующее объединение двух разных по структуре и идеологии банков, но как будто бы необходимых друг другу. Пазл удачно сложился, и нельзя исключать, что эта многоходовка господином Потаниным была спланирована уже давно.

Эффективная интеграция Росбанка продолжится в 2025. Объединение двух банков уже привело к увеличению капитала до 503 млрд руб. Что важно, вырос капитал на одну акцию. По итогам первого полугодия Т-банк был единственным системно-значимым банком, чей норматив достаточности капитала упал с октября прошлого года. Сейчас в кредитный портфель добавилась ипотека, достаточность капитала выросла и это позволило уже даже выплатить дивиденды. Новая дивидендная политика предполагает выплату до 30% чистой прибыли, при этом выплаты будут ежеквартальными. В 2025 году мы ждем дивиденды в размере 184 руб. на одну акцию, что соответствует примерно 8,2% дивидендной доходности по текущим котировкам.

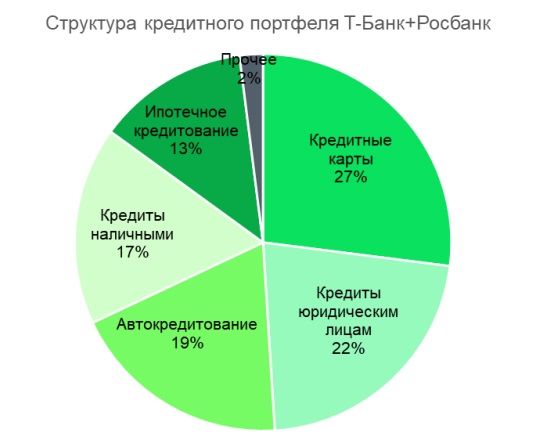

ROE 30%. Вопрос с достаточностью капитала на данном этапе закрыт, банк может снова наращивать кредитный портфель привычными темпами. Тем не менее в портфеле теперь присутствует низко маржинальное ипотечное кредитование, автокредитование и корпоративный сегмент. Таким образом, для поддержания рентабельности на высоком уровне необходима оптимизация расходов. В этом контексте количество отделений уже сократилось на 70% за полгода, количество сотрудников на 35% с марта по октябрь. Ожидаем, что сокращение отделений продолжится, и останутся только точки присутствия для привилегированных клиентов, ипотечный портфель планомерно будет снижаться и замещаться потребительским кредитованием. Менеджмент считает, что сможет оптимизировать больше 50% операционных расходов, высвободившийся капитал уже направляется в высоко маржинальные сегменты бизнеса. Все вышеперечисленное, предполагает, что компания сможет стабильно поддерживать привычный уровень ROE более 30%. Сейчас компания оценена в 1,2 капитала, что немного для необанка, а форвардный P/E на 2025 год составляет около 3,9х. Целевая цена на конец 2025 года, по нашей оценке, находится на уровне 3521 руб. за одну акцию, с учетом текущей ключевой ставки.

https://www.finam.ru/