На валютном рынке затишье. Движения в ключевых валютных парах практически нет и, скорее всего, такая ситуация продлится до конца новогодних праздников. Волатильности может добавить негативная макроэкономическая статистика, однако предпосылок для этого сейчас немного.

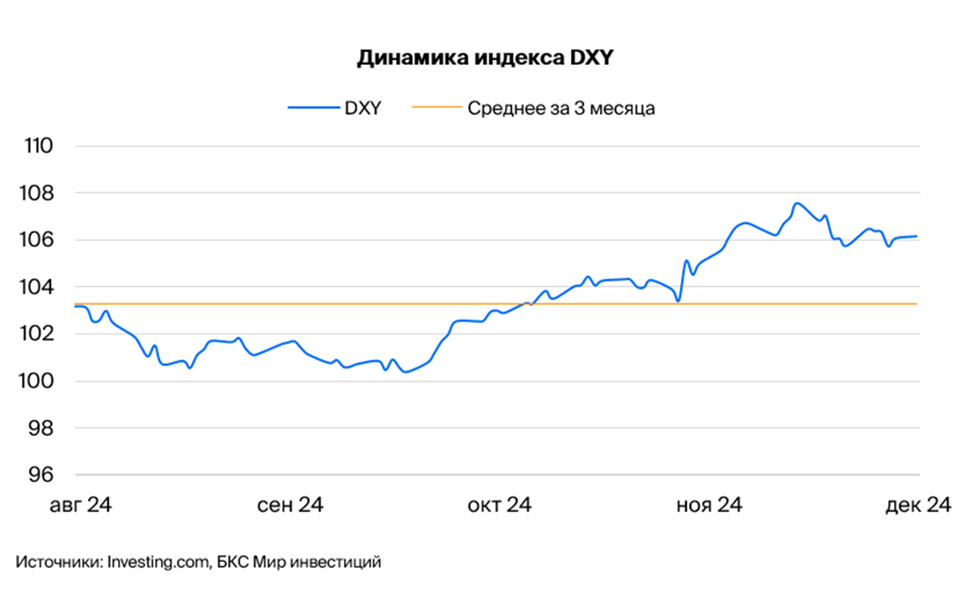

Доллар США (индекс DXY): Стабильный индекс DXY и довольный Пауэлл. Индекс доллара США DXY вторую неделю подряд держится в коридоре 106,0-106,4. Рынок проигнорировал слабые цифры по числу первичных заявок на пособия по безработице: 224 тыс. против прогнозных 215 тыс. Ключевым событием стало выступление Джерома Пауэлла. Глава ФРС заявил, что доволен замедлением инфляции и стабильностью экономической системы. Беспокоит Пауэлла состояние бюджета: по его мнению, дефицит бюджета и госдолг остаются высокими.

Как бы то ни было, бюджетный импульс остается ключевым двигателем экономики США, а геополитическая напряженность в мире будет требовать, как минимум, поддержания расходов бюджета на оборону. В ближайшее время мы ожидаем, что курс доллара сохранится в текущем коридоре.

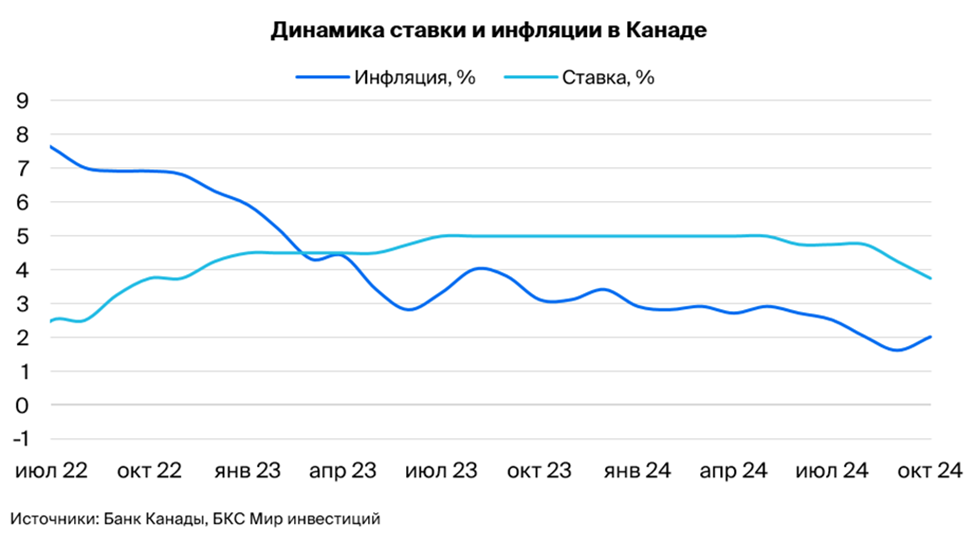

Канадский доллар (USD/CAD): Проблемы в экономике страны накапливаются. Трудности в экономике Канады постепенно отражаются на курсе местной валюты. После двух недель относительной стабильности «луни» приблизился к 1,42 за доллар США. На этой неделе состоится заседание Банка Канады. Рынок ожидает снижения ставки до 3,25%, хотя еще неделей ранее закладывал 3,5%. Мы прогнозируем, что канадский доллар будет и дальше понемногу дешеветь.

Юань (USD/CNY): экономические стимулы добавили позитива. Юань несущественно укрепился к доллару США (до CNY 7,24 против CNY 7,28 неделей ранее) и другим валютам. Недавно власти анонсировали новые стимулы, что добавило экономике Поднебесной легкого позитива. Индекс деловой активности PMI в ноябре составил 50,3 против 50,1 месяцем ранее. Однако внутреннее потребление все еще слабое: цены падают второй месяц подряд — на 0.6% и 0.3% в ноябре и октябре соответственно. Сальдо торгового баланса оказалось чуть лучше ожиданий ($97.5 млрд при прогнозе в $94 млрд), однако и экспорт, и импорт в минусе. Мы не ждем серьезных изменений курса юаня до середины января.

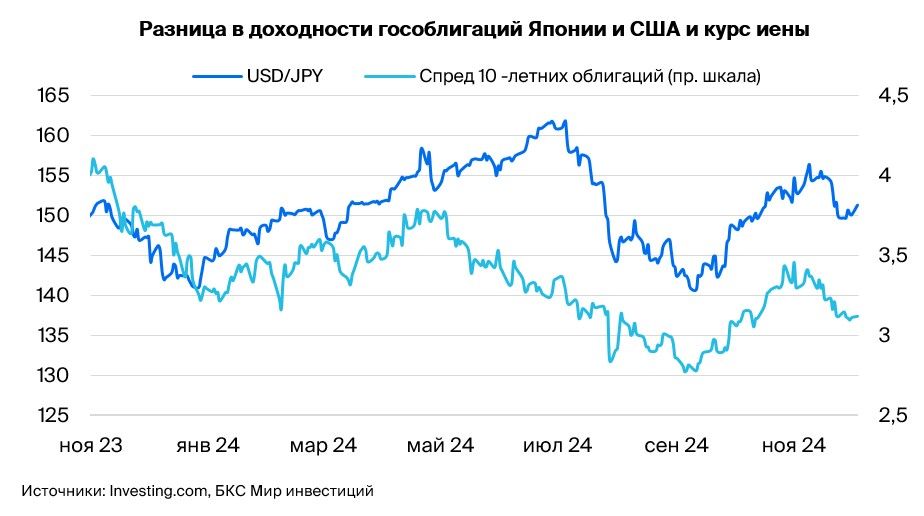

Иена (USD/JPY): сильные макроданные поддерживают иену. Иена за неделю почти не изменилась к доллару — JPY151,6 против 150,4 неделей ранее. Позитива экономике добавляет рост расходов домохозяйств в октябре и более сильные, чем ожидалось, данные по росту ВВП в III квартале и по профициту торговли

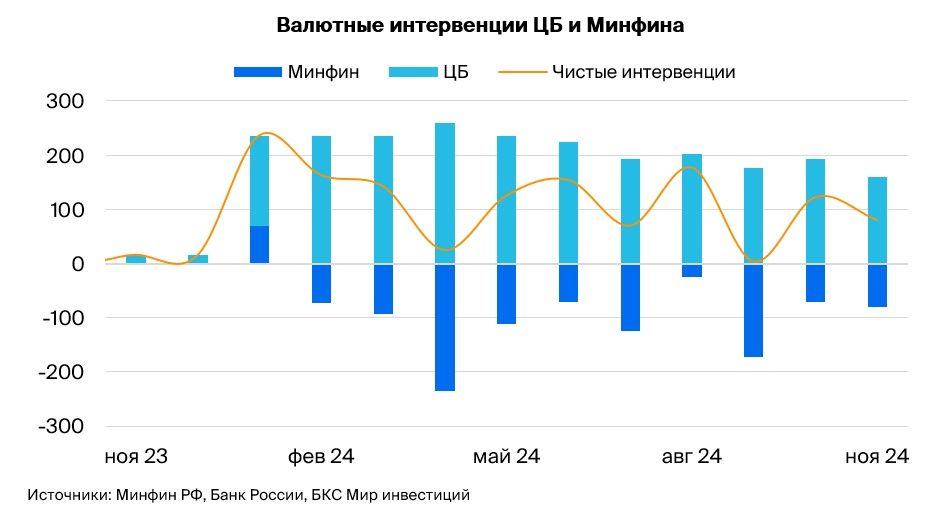

Рубль (USD/RUB): ЦБ в ноябре продал валюты на $8 млрд, но этого было недостаточно. Как мы и ожидали, курс российской валюты стабилизировался на уровне 100 руб. за доллар США. Банк России опубликовал данные по продаже валюты за ноябрь: продажи упали с $10 млрд до $8 млрд. При этом к концу месяца продажи упали до $0,28 млрд в сутки, что и вызвало слабость рубля. При этом население исправно продолжает продавать валюту за ненадобностью. Пока на рынке наблюдается хрупкое равновесие, которое может нарушиться , если с трансграничным движением валюты будут проблемы.

Важные даты

США: 11 декабря — индекс потребительских цен за ноябрь

США: 12 декабря — индекс цен производителей за ноябрь

Канада: 11 декабря — решение по ключевой ставке

Китай: 9 декабря — индекс потребительских цен

Китай: 10 декабря — сальдо торгового баланса

Япония: 13 декабря — объем промпроизводства в октябре

Россия: 11 декабря — индекс потребительских цен за ноябрь

https://www.finam.ru/