Одним из основных событий текущей недели стал форум «Россия зовет!», где первые лица государства высказались о текущей ситуации в экономике. Особый интерес вызвали заявления председателя ЦБ Эльвиры Набиуллиной: «тормозной путь» инфляции ожидается длительным, вплоть до 2026 года; кредитная активность постепенно сокращается, причем замедление наблюдается и в корпоративном сегменте; ЦБ рассматривает повышение ставки на ближайшем заседании, но оно «не предопределено».

В целом заявления главы регулятора идут в общем фарватере с предыдущими заявления представителей ЦБ, а также оперативными данными, и выглядели достаточно позитивно, особенно в части неопределенности по повышению ключевой ставки. Такой сценарии имеет место: вполне возможно, что «жесткость» денежно-кредитной политики только начинает развивать свое влияние на экономику, а непосредственный эффект от роста ключевой ставки и пруденциальных мер ЦБ будет заметен несколько позднее.

Вместе с тем вышедшие оперативные данные по инфляции разрушили наметившиеся позитивные ожидания: рост цен в последнюю неделю ноября составил 0,5%, а в целом за ноябрь — 1,51% (9% г/г). Это сильно выше прогноза ЦБ (8–8,5%) и показывает, что пока принятых мер недостаточно для купирования инфляции. По всей видимости, сказался и рост курса доллара: несмотря на то что курс постепенно возвращается в район 100 руб., он уже успел оказать влияние на цены и ценовые ожидания. Возможно, в случае дальнейшего укрепления рубля эффект от разового скачка курса сойдет на нет, но текущий вклад в рост цен уже сделан. ЦБ пока никак дополнительно не реагирует на скачок в ценах, видимо, желая увидеть среднесрочную тенденцию. Но, скорее всего, вариант повышения ставки закрепился как базовый сценарий. Ожидаем ее увеличения до 23% на ближайшем заседании.

Среди инвестиционных инструментов продолжаем отдавать предпочтение флоатерам с высоким кредитным качеством и фондам ликвидности, которые позволяют наиболее оперативно реагировать на изменения в денежно-кредитной политике. Также считаем, что среднесрочные инвесторы вполне могут фиксировать привлекательные доходности в бумагах с постоянными купонами и высоким кредитным качеством. Для тех, кто готов рискнуть, остается идея с «длинными» ОФЗ, которые предлагают привлекательную доходность и в купонах, и в потенциале роста тела.

Аукционы Минфина

Вчера Министерство финансов предложило участникам рынка два выпуска ОФЗ: 26246 с постоянным купоном и погашением в 2036 году, а также «флоатер» 29026 с погашением в 2038 году.

ОФЗ 26246 удалось разместить на 21,92 млрд руб. при спросе 33,12 млрд руб., что в целом является неплохим результатом. Доходность к погашению составила 17,9%.

Фурор произошел во «флоатере» 29026: выручка от размещения составила 935,76 млрд руб. при спросе 1,5 трлн руб. В целом это логичный шаг со стороны Минфина, которому оставалось до конца года разместить займы на 2 трлн руб. Мы предполагали, что как покупатели выступят госбанки, и, судя по заявлениям от ВТБ, так и произошло. В итоге Минфин, на наш взгляд, без особых проблем выполнит план заимствований за ближайшие недели, не создавая серьезную нагрузку на долговой рынок.

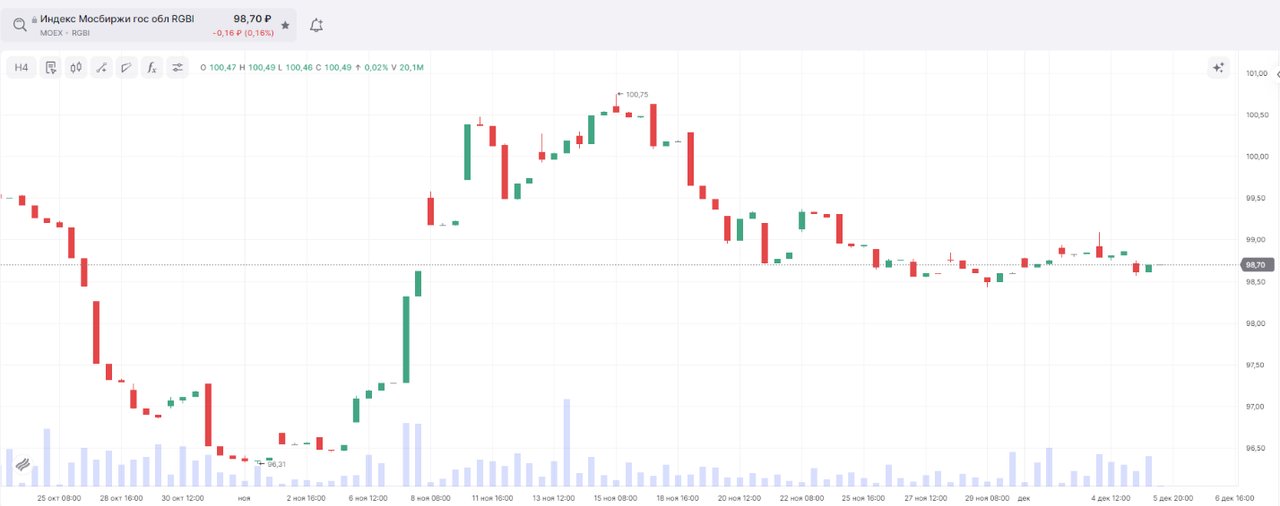

С технической точки зрения индекс RGBI консолидируется в узком диапазоне, где, судя по всему, останется до заседания ЦБ 20 декабря. Пока ожидаем продолжения консолидации.

Долговой рынок США

Текущая неделя пока не отметилась серьезной макроэкономической статистикой, и участники рынка сосредоточились на выступлении главы ФРС Дж. Пауэлла, которое состоялось вчера.

Основные тезисы весьма положительны: экономика США в хорошем состоянии, и ФРС может продолжать постепенно смягчать ДКП, чтобы сдерживать инфляцию и не навредить рынку труда. Пока Пауэлл не видит причин, по которым ситуация в экономике может измениться. Отдельно глава ФРС отметил, что госдолг США на неприемлемом уровне.

Участники рынка позитивно восприняли заявления главы ФРС, в результате фоновый и долговый рынки подросли.

С технической точки зрения фонд TLT, отражающий цены на двадцатилетние казначейские облигации США, следует общей тенденции: цены постепенно растут, доходности бумаг снижаются, так как участники рынка ожидают продолжения смягчения ДКП в среднесрочной перспективе. Ждем развития среднесрочной восходящей тенденции в инструменте.

https://www.finam.ru/