В центре внимания. В четверг глобальный рынок не показывал ярко выраженную динамику в связи с выходным днем на американских площадках. Вчерашние данные из еврозоны за ноябрь при этом показали чуть более сильный, чем ожидалось, рост индекса экономических настроений и ускорение инфляции в Германии с 2,0% г/г лишь до 2,2% г/г (прогноз 2,3% г/г). На российском рынке настроения вчера улучшились, но уровни волатильности остаются высокими. Инвесторы в РФ в основном отыгрывали ряд заявлений представителей Правительства, в том числе и о последних событиях на валютном рынке.

Сегодняшний день для инвесторов на мировом рынке отметится лишь публикацией первой оценки инфляции в еврозоне за ноябрь, которая даст сигналы о дальнейшей траектории ставки ЕЦБ и, соответственно, повлияет на динамику евро. Глобальный рынок сегодня может также продолжить отыгрывать данные среды, напомнившие, что ценовое давление в США остается выше целевых уровней ФРС. На динамику активов в РФ сегодня могут повлиять заявления представителей ЦБ на пресс-конференции в 15:00 МСК, посвященной обзору финансовой стабильности от регулятора. Инвесторы в первую очередь будут ждать комментарии относительно последних событий на валютном рынке.

Нефть и рубль. Вчера цены на нефть умеренно подросли. Поддержку котировкам продолжают оказывать сообщения о сдвиге наращивания добычи ОПЕК+ на более поздний срок и геополитический фактор. Сегодня фьючерсы Brent торгуются у $73,1/барр. В целом котировки неделю могут закончить ближе к $74/барр. после открытия американского рынка.

Рубль в четверг показывал преимущественно негативную динамику. По официальным курсам ЦБ, российская валюты ослабилась к доллару и евро, но укрепилась к юаню. Впрочем, на МосБирже по итогам дня курс CNYRUB вырос. Сегодня он находится у 14,75 руб./юань. Другие курсы валют EM с утра двигаются разнонаправленно. Прекращение покупок валюты по бюджетному правилу в моменте приостановило процесс резкого ослабления рубля, но таких действий пока недостаточно для полноценной коррекции на валютном рынке.

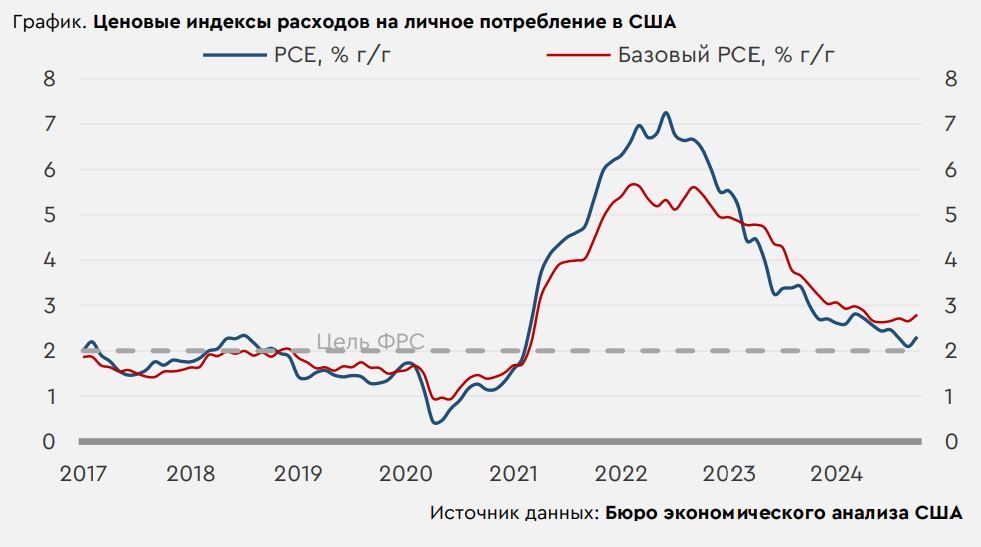

Ценовая статистика в США. Данные среды показали, что в октябре рост индекса расходов на личное потребление (PCE), который таргетирует ФРС, ускорился с 0,18% до 0,24% м/м с поправкой на сезонность. В годовом выражении темпы роста увеличились с 2,09% до 2,31% г/г (прогноз 2,3% г/г). И личные расходы, и личные доходы американцев росли сильнее прогнозов – доходы увеличились на 0,6% м/м (прогноз 0,3% м/м), а расходы выросли на 0,4% м/м (прогноз 0,3% м/м). Рост базового показателя PCE (исключающего волатильные компоненты) за октябрь ускорился с 0,26% до 0,27% м/м и с 2,65% до 2,80% г/г (прогноз 2,8% г/г), до максимума с апреля. Таким образом, ценовое давление в США пока не показывает признаков охлаждения в сторону цели. Этот год ФРС, вероятно, завершит еще одним снижением ставки, но перспективы дальнейшего ускоренного смягчения ДКП под вопросом, что играет на стороне USD.

https://www.finam.ru/