Во вторник глобальный рынок показывал преимущественно позитивную динамику. Протокол заседания ФРС мало чем удивил инвесторов, а вчерашняя статистика была смешанной, указав на максимальные с 2013 года темпы падения продаж на первичном рынке недвижимости США, но и на более сильный, чем ожидалось, рост индекса потребительской уверенности от CB в ноябре. Падение рынка РФ вчера продолжилось в связи с прежними, в основном геополитическими, факторами. При этом вечерняя статистика указала на дальнейшее ускорение кредитования юридических лиц в октябре.

Инвесторы в мире сегодня будут отыгрывать публикацию второй оценки ВВП США в третьем квартале и октябрьского ценового индекса PCE, который таргетирует ФРС. В России на динамику рынка повлияет аукцион Минфина, на котором будут размещать ОФЗ-ПД 26245, и доклад «Социально-экономическое положение России», в котором Росстат, помимо прочего, раскроет октябрьскую динамику рынка труда и розничных продаж. В центре внимания, впрочем, будут недельные данные по инфляции, которые пока выходят крайне негативными.

Нефть и рубль

Вчера цены на нефть росли в связи с сообщениями о возможном дальнейшем переносе сроков по наращиванию добычи ОПЕК+, но по итогам дня котировки все же снизились. Давление на них оказали новости о прекращении огня в Ливане. Сегодня фьючерсы Brent торгуются у $73,2/барр. Ночью API отчитался о максимальном с конца августа недельном снижении запасов нефти в США. Если такие оценки сегодня подтвердятся данными Минэнерго страны, нефтяные цены могут вырасти в сторону $74/барр.

Рубль во вторник продолжил активно слабеть в связи с последствиями санкций. Заявления главы Минфина РФ о выгодности текущего курса для экспортеров также не добавляли позитива валютному рынку. Сегодня курс CNYRUB находится у 14,72 руб./юань. Другие курсы валют EM с утра двигаются разнонаправленно. Без действий со стороны регулятора рублю пока сложно укрепиться даже на фоне налогового периода.

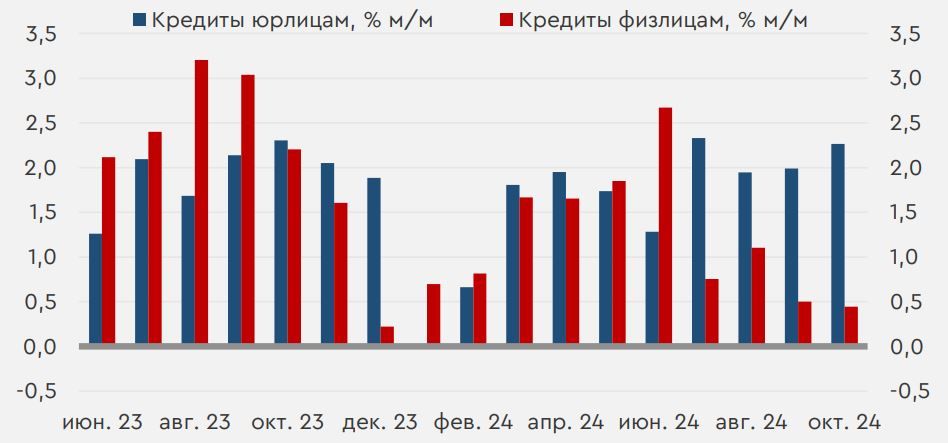

Статистика по банковскому сектору в России

Октябрьские данные от ЦБ вчера показали ускорение роста кредитного портфеля юридических лиц с 2,0% до 2,3% м/м, нового максимума с июля. Регулятор на этом фоне особо отметил растущие у ряда компаний кредитные риски. С другой стороны, кредитование физических лиц замедлилось с 0,5% до 0,4% м/м, минимальных темпов с конца 2023 года. Темпы выдачи ипотеки сократились на 0,2 п.п. до 0,7% м/м, автокредитование в октябре замедлилось с 5,2% до 1,9% м/м, а портфель потребительских кредитов даже уменьшился в месячном выражении. Так, под влиянием макропруденциального ужесточения и повышений ключевой ставки показатель снизился на 0,3% м/м после роста на 0,7% м/м в сентябре. В результате инфляционный импульс со стороны населения ослабевает, но в связи с дефицитом кадров активное корпоративное кредитование может вести к росту потребления через зарплаты. В результате вчерашние цифры все еще не располагают к смягчению позиции Банка России.

Динамика кредитных портфелей в РФ

https://www.finam.ru/