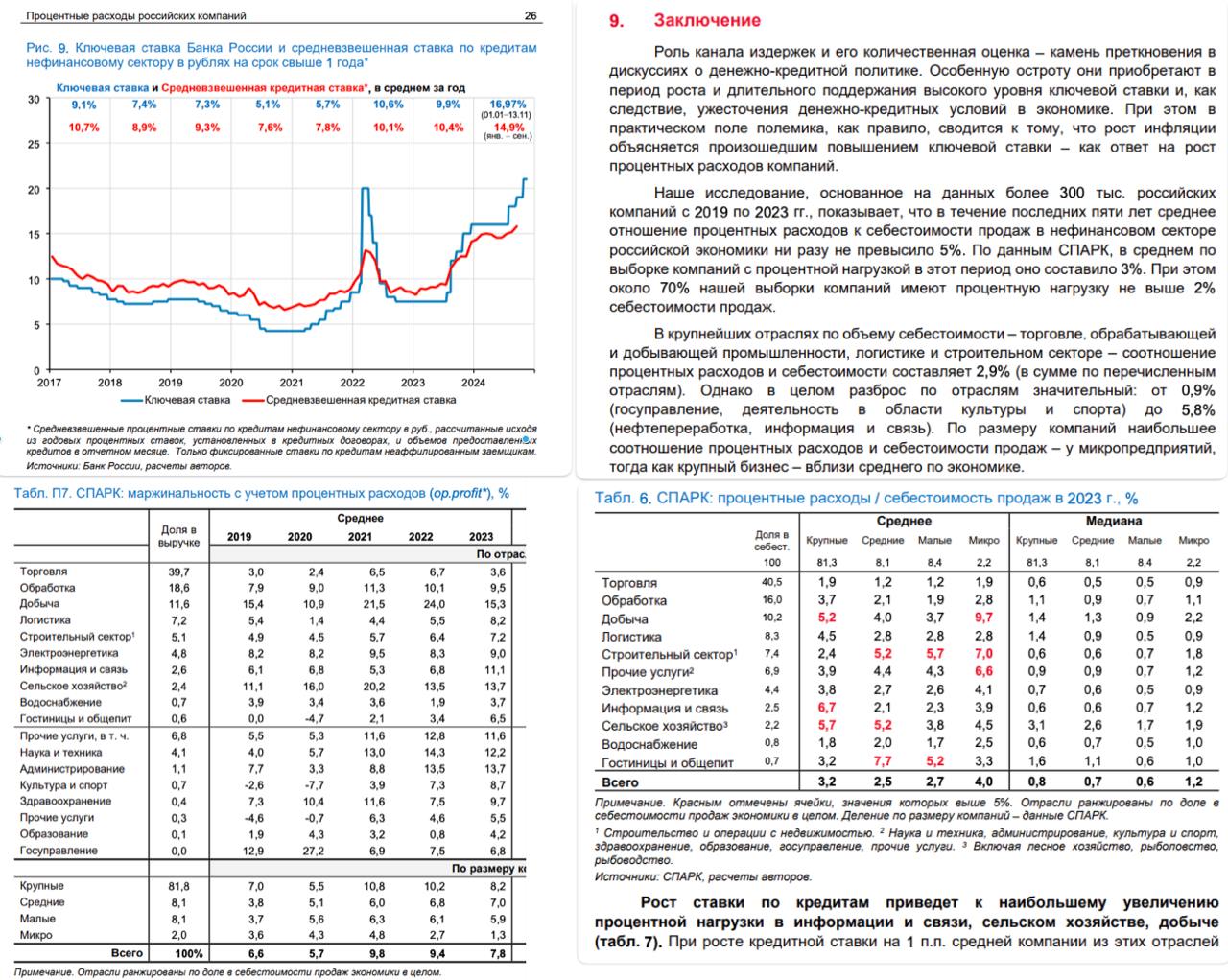

Банк России представил аналитическую записку о процентных расходах российских компаний. Записал, что расходы на проценты повышают уровень цен (по верхней границе 0,26 п.п. на каждый 1 п.п. повышения ставки), но не влияют на «устойчивую» инфляцию.

Давайте посчитаем, на сколько могли вырасти цены за последний год при повышении ключевой ставки с 7,5% до 16%, а сейчас до 21%:

Кредиты бизнесу в рублях стоили ~10% год назад, сейчас ~20%, а при сохранении текущей КС и ситуации, когда кредиты в среднем гораздо выше КС, через год будет ~30%. Все цифры без учета льготных кредитов и проектного финансирования застройщиков (они искусственно занижают среднюю ставку, но относятся к узкому кругу заемщиков — не более 20% рублевых кредитов)

Из данных ЦБ, цены могли вырасти до 2,6% при росте процентной нагрузки на 10 п.п. (при инфляции 8-9%), если считать, что товары проходят напрямую от производителя к конечному потребителю.

Но ЦБ не учел, что себестоимость любого товара проходит до 2-3 раз в выручке по экономике. Товар покупает у производителя оптовый продавец, накручивает ~20%, продает розничному продавцу — тот накручивает свои ~30%…

Поэтому 2,6% превратится до 5% роста внутри инфляции 8-9%, только из-за процентных расходов.

Можно проверить по другим цифрам:

Требования банков к бизнесу в рублях сейчас составляют 90 трлн руб. и стоят по 20% годовых 18 трлн в год или ~9% ВВП. Год назад кредит был 73 трлн и стоил по 10% годовых более 7 трлн или 4% ВВП. Прирост процентных расходов на 5% кто-то должен был оплатить. Кто, если не конечный потребитель…

В таблицах ЦБ есть оценка операционной маржинальности за вычетом процентных расходов: в торговле маржа в 2023 была менее 4%, а процентные расходы до 2%. В целом по экономике маржа 8% при процентных расходах 3%. Сложив, получим снова 5% роста цен, чтобы сохранить ту же маржинальность при росте ставки в 2 раза.

Через год при сохранении текущей ситуации цены ещё вырастут до 5% из-за процентной нагрузки. Здесь уже недалеко и до повышения «устойчивой» инфляции. Кстати, тогда ЦБ надо быть последовательным и не реагировать на разовые повышения цен от индексации тарифов.

Чем выше ставка сейчас, тем больше переноса процентных издержек в цены случится. Хорошо, что этот эффект может быть обратным, в отличие от переноса курса в цены. Рубль слабеет все также, несмотря или благодаря ставке (уже 100 руб./USD). Здесь повышенные процентные доходы также могут влиять, потому что часть их всегда уходила в иностранные активы.

https://www.finam.ru/