На фоне последних решений ЦБ РФ и ожиданий рынком дальнейшего повышения ключевой ставки возникают предположения, что в России возможен «турецкий сценарий» со ставкой в 50%.

Это кажется не совсем вероятным, т.к. от турецкого ЦБ изначально требовались более высокие ставки:

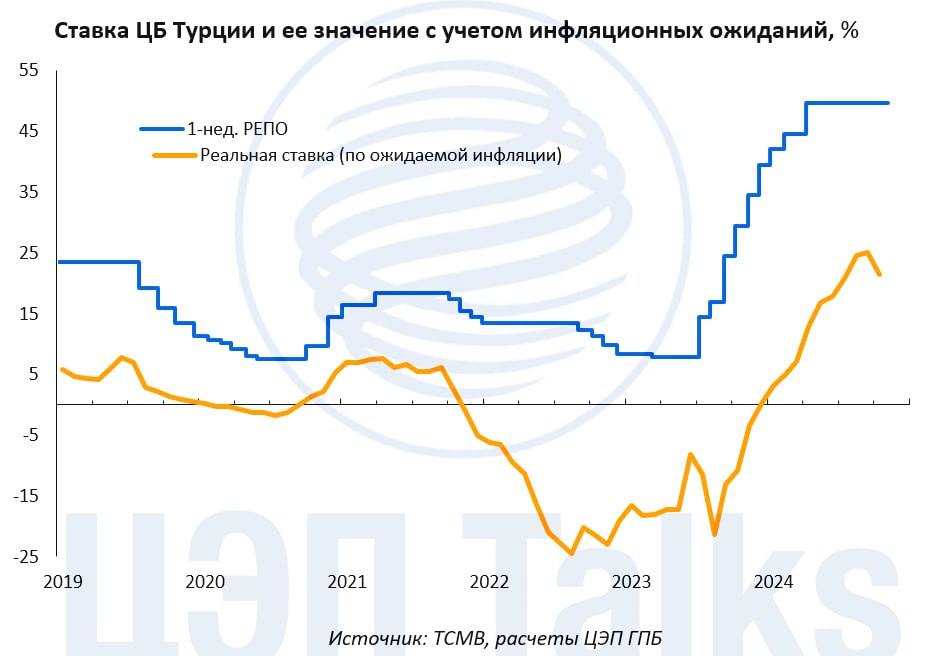

— Повышение ставки в Турции началось, когда инфляция достигла уровня 40% г/г и держалась на «схожем» уровне (40-80%) на протяжении полутора лет. В РФ, напротив, сразу после инфляции в 12% (в годовом выражении) в июле 2023 г. была соразмерно повышена ключевая ставка.

— Ставка в Турции влияет только на часть активности в банковском секторе, поскольку в местных банках высока доля валютных активов (30%) и пассивов (60%). Это ограничивает эффект от повышений ставки, т.к. существует альтернатива в виде валютного кредитования/сбережений. В РФ обратная тенденция — девалютизации банковских балансов.

Что из «турецкого сценария» может быть применено в российской экономике? Активная макропруденциальная политика, дополняющая монетарную в борьбе с инфляцией. Среди ее инструментов, используемых в Турции:

— Лимиты по росту розничного (применяется в РФ, но в иной форме) и корпоративного кредитного портфеля (не применяется, но первые изменения анонсированы) и их регулярный пересмотр.

— Повышение нормативов обязательного резервирования по депозитам.

https://www.finam.ru/