Если в отчете ММК квартальный спад сразу бросается в глаза, то Северсталь поступила хитрее и опубликовала сравнение год к году.

Но, чтобы быть объективным, я приведу обе динамики по итогам 3 квартала 2024:

Производство стали сократилось на 8% г/г на фоне проведения ремонтов доменных печей. Кв/кв производство выросло на 6,6%!

Продажи металлопродукции выросли на 3% г/г и на 3% кв/кв. Доминирующую долю продаж занимает продукция с высокой добавленной стоимостью (ВДС) — 53%. Продажи Северстали пока не падают. И, в отличие от ММК, мы не видим в пресс-релизе никаких отсылок на замедление экономической активности в стране. Годовую динамику улучшила покупка трейдерской компании «А Групп», но квартальный прирост уже более честный!

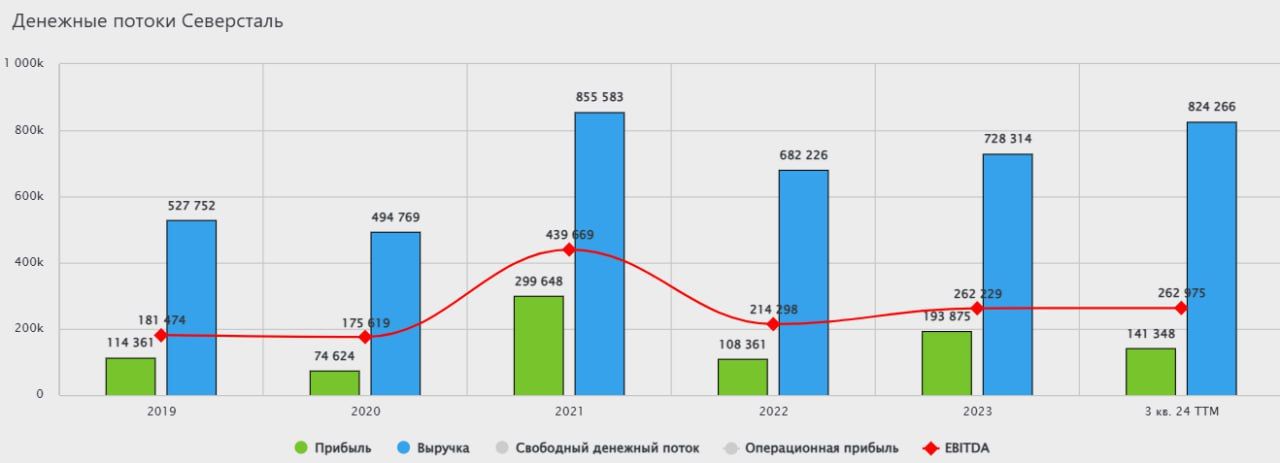

Выручка выросла на 14% г/г и осталась примерно на одном уровне со 2 кварталом. EBITDA снизилась на 9% г/г на фоне все той же покупки «А Групп», бизнес которого менее маржинальный, и выросла на 6% кв/кв. Здесь также пока все хорошо!

Свободный денежный поток сократился на 9% г/г и увеличился на 70% кв/кв! Несмотря на капекс, растущий высокими темпами (+2,2х г/г и +48% кв/кв.), денежный поток тоже более чем крепок.

По итогам квартала было рекомендовано к выплате 49,06 рублей дивидендов на акцию. При цене акции в 1100 рублей, это дает 4,5% квартальной доходности. На 4 умножать не будем, но и без этого очень даже неплохо! На выплату пошел весь свободный денежный поток и в кубышку залезать не пришлось.

Кстати, что касается кубышки, то она продолжает превышать размер долга (чистый долг отрицательный). Однако, на фоне растущего капекса и выплаты предыдущих дивидендов, запас прочности постепенно тает. Объем денег сократился до 170 млрд руб. с 200 млрд руб. кварталом ранее и 373 млрд руб. в начале года.

Результаты Северстали выглядят сильно, учитывая низкие экспортные цены и начавшиеся проблемы в строительном секторе. В дальнейшем многое будет зависеть от того, как бизнес пройдет следующий год с пиковым капексом, наложившимся на охлаждение спроса. Пока запас прочности сохраняется, но ЦБ настроен решительно, поэтому кризис в черной металлургии выглядит, как неизбежность. Но тот факт, что ММК входит в него раньше, говорит в пользу Северстали — как более эффективного игрока в секторе.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/