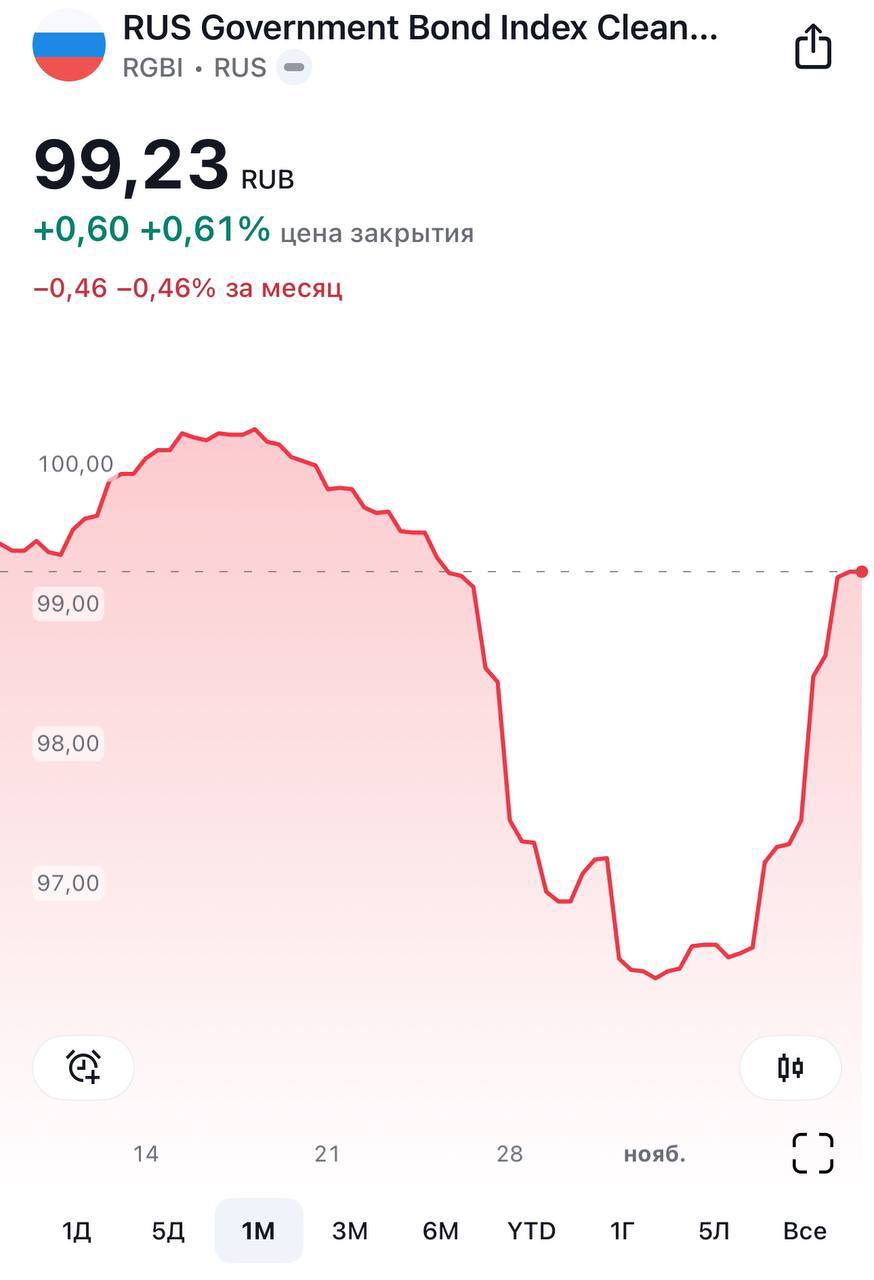

Классическая реакция на повышение ставки — падение стоимости облигаций (и, соответственно, рост доходностей). Но последнюю неделю цена российских гособлигаций растет: индекс RGBI прибавил 2,7% за прошедшую неделю. Соответственно, доходности таких бумаг упали. И возникает вопрос, надолго ли?

Вижу две причины роста цен облигаций в последнее время:

1. Победу Трампа ассоциируют с большей вероятностью заключения мира. Если это случится, военные расходы снизятся, бюджет станет более устойчивым, а Банк России сможет проводить менее жесткую политику.

2. Зампред ЦБ Заботкин заявил, что есть признаки замедления корпоративного кредитования. Причем замедление по физическим лицам — это уже факт в данных. Чем меньше будет рост кредита, тем меньше разгон инфляции. А значит и ставку Банку России не придется так сильно повышать.

Тем не менее общий фон все еще остается негативным для облигаций. У ЦБ все еще много причин для дальнейшего существенного повышения ставки, которые перевешивают одну позитивную новость про кредиты.

1. По оперативным недельным данным, рост цен остается высоким, причин для его замедления в ближайшие месяцы нет, в первую очередь из-за курса рубля. Опять инфляция может превысить прогнозы ЦБ на этот год на уровне 8,0–8,5%.

2. Сильный дефицит труда сохраняется или даже усиливается, судя по сообщениям бизнеса.

3. Деловая активность в октябре улучшилась (https://t.me/bitkogan_hotline/17339) по данным опросов предприятий. ЦБ снова будет трактовать это, как спрос, превышающий предложение.

4. ЦБ прогнозирует, что не сможет достичь цели по инфляции в 2025 году, а значит, дополнительная жесткость не помешает, особенно, когда рисков, ускоряющих рост цен явно больше, чем замедляющих.

5. Ну и наконец, не забываем, что годовой план займов Минфина выполнен лишь на 48%. Резкое увеличение предложения ОФЗ приведет к снижению их цены и росту доходности.

Итог. Облигации с плавающим купоном по-прежнему выглядят более привлекательно, чем с фиксированным. Пока не верим.

https://www.finam.ru/