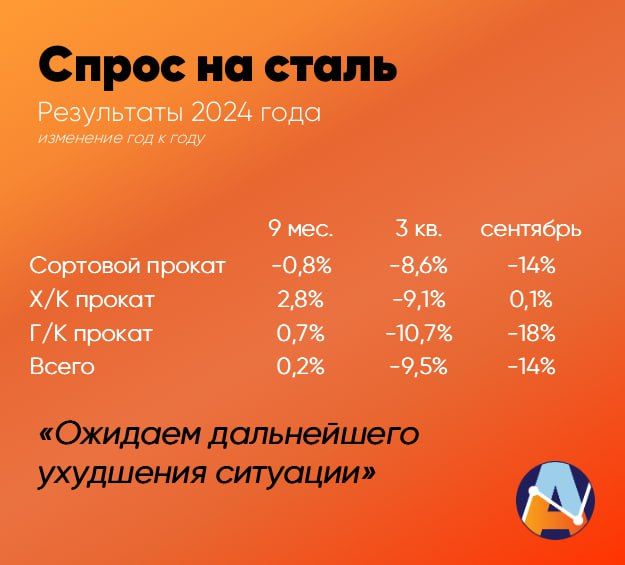

Вероятно, отрасль находится на пороге сильного падения спроса. По итогам 9 месяцев ситуация кажется нормальной. Снижение потребления проката составляет всего 0,2%. Однако по итогам третьего квартала потребление упало почти на 10%. Примечательно, что несмотря на все опасения по рынку недвижимости, именно спрос на арматуру и катанку показал наименее значительное снижение (-8,6% г/г).

Ситуация в сентябре еще хуже. Отраслевое потребление сортового проката (арматура, катанка и др.) на 14% ниже, чем годом ранее. Для горячекатаного проката аналогичный показатель упал на 18% г/г.

Сильнее всего спрос снизился у производителей труб. В то же время более-менее нормальной ситуация остаётся лишь для холоднокатаного проката на фоне высокого спроса со стороны автопрома. Потребление здесь в сентябре выросло на 0,1%.

Ждем дальнейшего ухудшения ситуации. Можно прогнозировать слабые операционные результаты металлургов. Представитель ММК сегодня заявил, что компания вынуждена снижать капитальные затраты.

Вполне вероятно, что аналогичное решение может принять и Северсталь. Причём для Северстали ситуация может оказаться ещё хуже, так как компания находится только в начале инвестиционного цикла.

Осторожно смотрим на акции НЛМК, Северстали и ММК. Мы считаем, что в складывающейся ситуации стоит осторожнее подходить к покупке акций НЛМК, Северстали и ММК. Несмотря на то, что у всех этих компаний отрицательный чистый долг, они могут направить накопленные средства на финансирования своих проектов, а не выплату дивидендов.

Впоследствии это может привести к тому, что коэффициент чистого долга/EBITDA превысит 1, а значит у компаний не будет обязательства выплачивать 100% свободного денежного потока в виде дивидендов.

https://www.finam.ru/