Котировки акций НОВАТЭКа сейчас на минимумах с 2018 года. Основной фактор давления — санкции в отношении «Арктик СПГ-2», совместного предприятия НОВАТЭКа и международных инвесторов. Рынок сейчас оценивает акции НОВАТЭКа таким образом, будто никаких совместных проектов просто не существует, или они перестанут существовать в ближайшее время, что не является справедливой оценкой. Результаты выборов в США могут стать дополнительным положительным фактором для НОВАТЭКа и способствовать зарождению ожиданий о снижении санкционного давления на компанию.

В данном отчете мы актуализируем наш положительный взгляд на НОВАТЭК, а так же представляем результаты краткого анализа мирового рынка СПГ, который в последнее время стал ареной противостояния и острой конкуренции, обострившейся на фоне геополитических потрясений.

На этом фоне российская отрасль СПГ оказалась под давлением санкций. Из последних негативных новостей — сообщения о введении санкций против партнеров НОВАТЭКа по поставкам оборудования и строительству флота для транспортировки СПГ.

«Арктик СПГ-2». До последнего времени этот проект оставался основным фактором для роста котировок акций НОВАТЭКа. Вывод всех трех линий на проектную мощность мог на 50% увеличить мощности компании по сжижению газа (на 19,8 млн тонн в год). Третью линию теперь планируется перебросить на новый завод в Мурманск, где, где не возникает необходимости в СПГ-танкерах ледового класса для транспортировки СПГ. Далее мы рассмотрели ключевые аспекты, которые позволяют заякорить поставки в рамках проекта.

Танкерный флот. Первостепенная проблема с которой столкнулась компания – это отсутствие танкеров, прежде всего ледового класса, для транспортировки СПГ. Судостроительные компании отказываются заключать контракты с Россией из-за риска попасть под вторичные санкции. Южнокорейская Hanwha Ocean отказалась от планов по строительству трех судов для «Арктик СПГ-2». Японская Mitsui O.S.K. Lines сообщала, что не станет работать с российским проектом, хотя ранее была готова зафрахтовать три судна. Конечно, в таких условиях Россия пытается построить танкеры самостоятельно, ССК Звезда планирует поставить около 15 СПГ-танкеров повышенного ледового класса Arc7, но сроки постоянно переносятся из-за повышенной загруженности и сложностей с поставками комплектующих. Весной НОВАТЭК отправил 200 своих сотрудников в помощь заводу, а в октябре направил ещё 300 человек, чтобы ускорить процесс.

По последним данным, первый танкер будет передан в начале 2025 года, второй — в первом квартале 2025 года. В следующем году планируется завершить строительство еще четырех судов для транспортировки СПГ дедвейтом свыше 45000 тонн.

Кроме того, недавно появилась информация, что к середине лета по меньшей мере восемь судов, в том числе ледового класса, перешли в собственность малоизвестной компании в Дубае. Прямой связи с российскими собственниками на первый взгляд не прослеживается, но рынок СПГ достаточно узкий, поэтому покупка дорогостоящих газовозов со стороны небольших компаний привлекает внимание. Это формирует предположение, что Россия создает «теневой» флот в ответ на санкции.

Логистика. После санкций против плавучих хранилищ, которые планировалось использовать для перевалки, маршрут придется перестроить. Ранее предполагалось использовать перевалку с танкеров Arc7 на обычные танкеры в Мурманске, что позволило бы оптимизировать флот ледовых судов Пока об этом, видимо, можно забыть. Также отмечу, что путь до Азиатского региона длиннее, чем до Европы, и такие изменения будут съедать не только время, но и маржинальность.

Покупатели. Как сообщал в начале октября Bloomberg, два судна, перевозящие сжиженный природный газ с «Арктик СПГ-2», уже направились в Азию, что указывает на возможность наличия покупателей. Одно из них находилось у западного побережья Японии, и направлялось в сторону Китая. Возможно, что судно изменит курс или будет стоять на месте, если не найдется заказчик. Напомню, что с момента начала отгрузок СПГ с проекта «Арктик СПГ-2» в августе этого года, ни один танкергазовоз, забравший груз с завода, еще не заходил в порт какой-либо страны. В октябре отгрузки с «Арктик-СПГ-2» оцениваются в 125,7 тыс. тонн, но эти объемы де-факто не были экспортированы.

Главный сдерживающий фактор для потенциальных покупателей – это вероятность вторичных санкций. Многие потребители зависят от поставок СПГ из Америки. Например, Индия, активно закупающая российскую нефть, публично заявила, что не будет покупать газ. Справедливости ради надо отметить, что она его практически и так не закупала, тут скорее вопрос на перспективу. С другой стороны, было бы странным в открытую слышать от той же Индии, что они с удовольствием начнут покупать СПГ из России. Все-таки сейчас такая обстановка, что лучше лишний раз не привлекать вниманием к своим каналам поставок, но это не значит, что по ним ничего не может поставляться.

Операционные результаты. Сейчас цены на СПГ в Азии находятся на уровнях 2021 и 2023 годов. В целом российские заводы СПГ по итогам октября отгрузили на экспорт рекордные для этого года 3,06 млн тонн СПГ, а за десять месяцев поставки выросли до 27,4 млн тонн, на 4,65% по сравнению с тем же периодом прошлого года. Таким образом, можно заключить, что спрос на российский СПГ не ослабевает и даже повышается.

От российского газа не отказываются и европейские потребители. Из октябрьских объемов 38% (1,16 млн тонн) отправились именно в Европу. Еще 43% (1,33 млн тонн) — потребителям в Азию. На протяжении этого года Европа остается основным рынком сбыта для российских поставщиков СПГ, занимая в 53% общей структуре поставок.

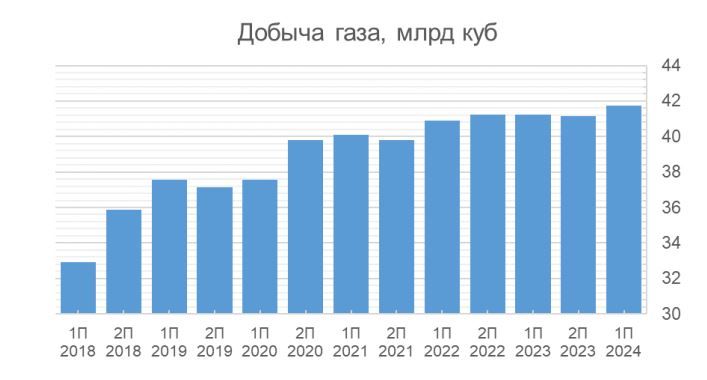

За десять месяцев с проекта «Ямал СПГ» экспортировано 17,4 млн тонн сжиженного природного газа, что на 7,4% больше, чем годом ранее. В I полугодии 2024 года объемы добычи природного газа НОВАТЭКом составили 41,73 млрд кубометров, что соответствует рекордным объемам добычи для компании.

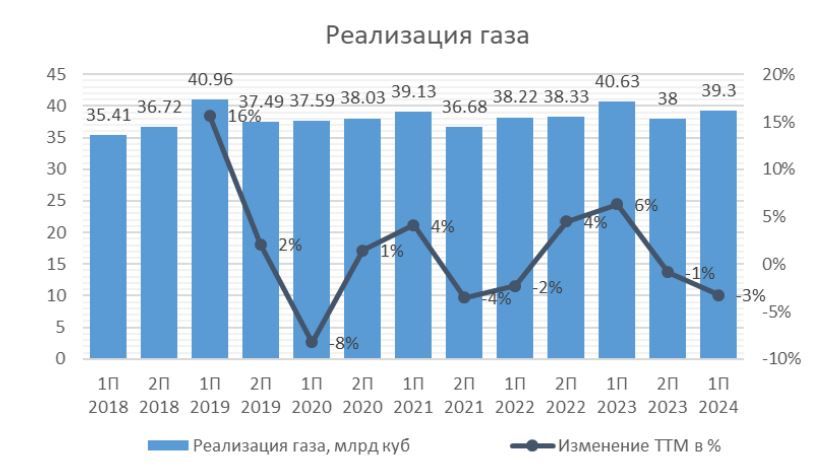

Общий объем реализации природного газа, включая СПГ, составил 39,3 млрд кубометров, что всего на 3,3% ниже аналогичных показателей за I полугодие 2023 года. Отметим, что поставки газа в Европу на данный момент продолжаются. Если брать в целом по стране, в III квартале Россия поставила на европейский рынок 13,3 миллиарда кубометров газа. Экспорт СПГ в прошлом квартале составил 4,7 миллиарда кубометров.

Добыча жидких углеводородов НОВАТЭКом в I полугодии 2024 года составила 6,8 млн тонн, что тоже соответствует рекордным объемам. Реализация жидких углеводородов в I полугодии 2024 года составила 8,3 млн тонн, повысившись на 7% за год.

Финансовые результаты. В I полугодии выручка НОВАТЭКа выросла на 17% по сравнению с I полугодием прошлого года, обновив исторические максимумы. Чистая прибыль НОВАТЭКа составила 341,7 млрд руб., увеличившись в 2,2 раза по сравнению с аналогичным периодом прошлого года. С учетом девальвации рубля и роста цен на газ в азиатском регионе, ожидаем, что II полугодие этого года будет не менее успешным для компании.

Из негативных факторов внимание привлекает рост капитальных затрат из-за выхода ключевых партнеров и подрядчиков из проектов, что оказывает давление на свободный денежный поток. В ближайшие кварталы эта тенденция продолжится. Долговая нагрузка опасений не вызывает, соотношение чистый долг/EBITDA составляет 0,15х на конец I полугодия. Несмотря на внешний неблагоприятный фон, НОВАТЭК продолжает выплачивать дивиденды: 35,5 рублей на одну акцию за I полугодие, а за полный 2024 год дивиденды в сумме могут составить около 86 руб. на акцию.

Насколько оправданы пессимистичные ожидания. НОВАТЭК находится под сильным давлением извне. Хотя мы полагаем, что «Арктик СПГ-2».

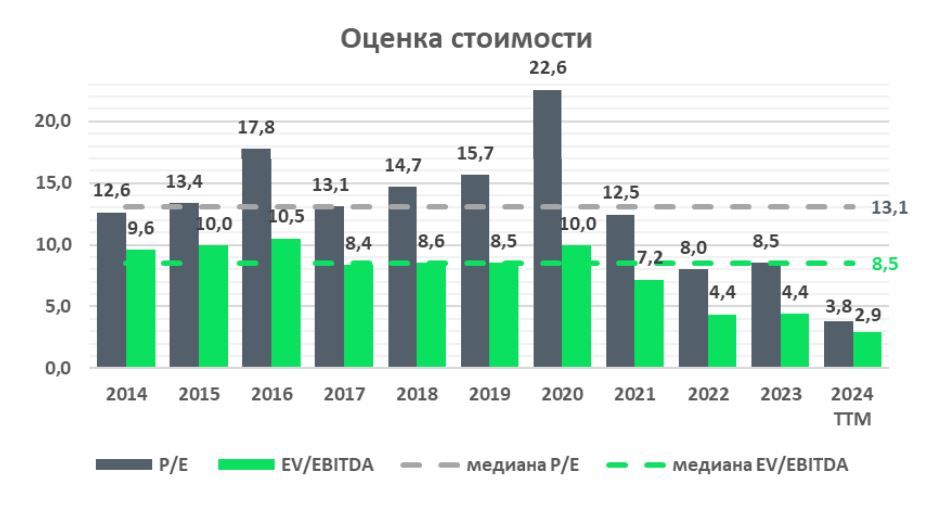

продолжит развиваться вопреки санкциям. Это вопрос времени и конечных объемов, которые проект может производить. Мы видим, что уже есть намеки на первые поставки с проекта, ситуация с танкерами будет постепенно решаться, и новостной фон будет меняться на более позитивный. При этом компания продолжает продавать свою продукцию как в Европу, так и в Азию. И даже увеличивает объемы добычи. Финансовые результаты за I полугодие демонстрируют рост на основе сравнения с прошлым годом, а чистая прибыль достигла рекордного уровня. Если абстрагироваться от новостей и посмотреть на отчет НОВАТЭКа по МСФО, то сразу и не скажешь, что компания находится под плотными санкциями. Между тем котировки акций отступили от годовых пиков уже на 50%, будто бы компания потеряла весь бизнес про производству СПГ. Исторически, НОВАТЭК характеризовался самыми высокими мультипликаторами в нефтегазовом секторе, что оправдывалось мощными проектами роста. Сейчас оценка НОВАТЭКа выглядит низкой относительно исторических средних показателей и других российских нефтяных компаний. На текущих уровнях акции выглядят привлекательно, основные риски понятны, многие уже реализовались и не привели к ухудшению финансовых результатов. Самое время инвесторам проявить свои лучшие качества: смелость и терпение.

https://www.finam.ru/