Т-Банк (TCSG) – крупнейший онлайн-банк в России, который за последние годы превратился в универсальную платформу для множества финансовых и нефинансовых услуг. Компания предлагает не только банковские продукты (кредиты, депозиты и инвестиции), но стала полноценной экосистемой с целым комплексом услуг (бронирование билетов, доставка еды и прочее). Диверсификация услуг позволяет банку привлекать новых клиентов и усиливать лояльность существующих, расширяя своё присутствие на рынке. Баланс между традиционным банковским бизнесом и небанковскими услугами делает Т-Банк гибким и устойчивым к рыночным изменениям.

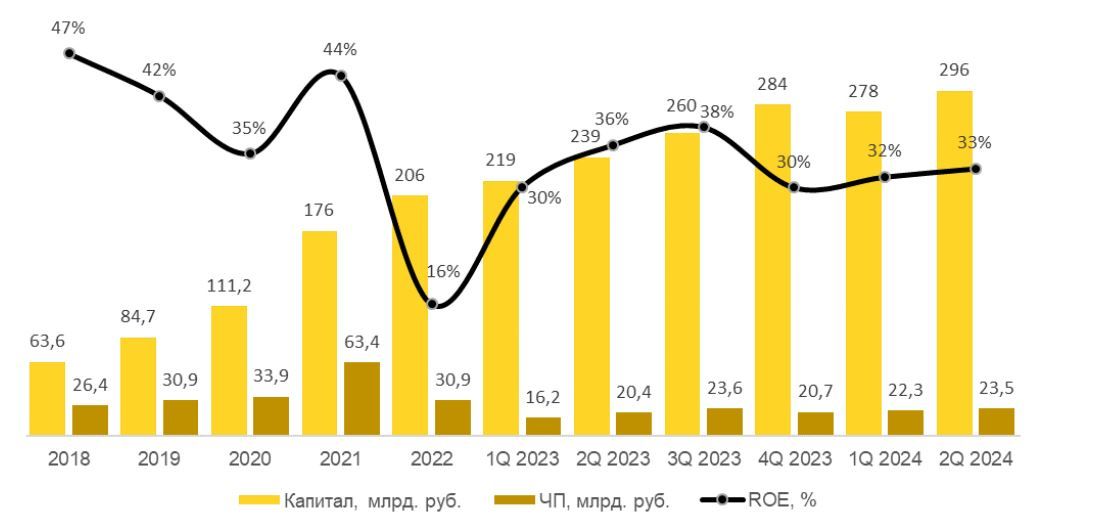

Т-Банк исторически характеризовался одним из самых высоких показателей рентабельностей на капитал (средний ROE более 36% за пять лет). Это связано с акцентом компании на розничном кредитовании (кредитные карты, BNPL сервисы и др.). Высокая эффективность и цифровая экосистема до сих пор оправдывали премию в оценке Т-Банка по отношению к традиционным банкам. Тем не менее открытым остается вопрос о том, сможет ли банк поддерживать высокую эффективность на фоне высоких процентных ставок и интеграции с Росбанком.

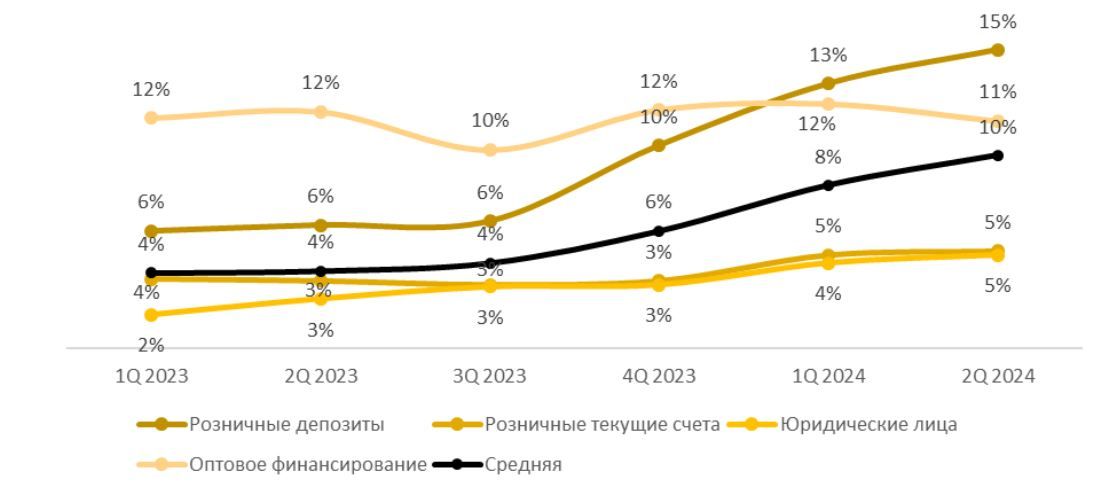

Структура пассивов. Основные источники фондирования:

— Депозиты физических лиц (42%). Т-Банк предлагает конкурентоспособные условия по депозитам, что позволяет привлекать значительные объемы средств для последующего кредитования.

— Текущие счета физических лиц (36%). Т-Банк отличается доступом к дешевому фондированию благодаря значительным остаткам денежных средств. Эти счета позволяют банку удерживать среднюю стоимость фондирования на уровне 9,7%, ниже чем у многих конкурентов.

— Юридические лица (13%). Банк исторически работал в основном с физическими лицами, но в рамках диверсификации развивает новое направление бизнеса последние несколько лет.

— Брокерские счета и оптовое финансирование (9%).

Стоимость фондирования, %

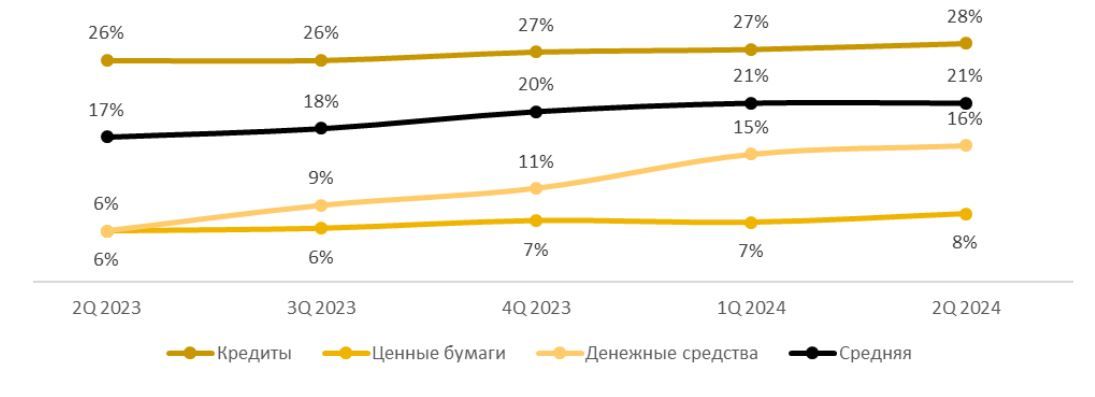

Структура активов.

— Кредитный портфель (53%). В структуре кредитного портфеля преобладают кредиты физических лиц: кредитные карты (47%), кредиты наличными (20%), автокредиты (14%) и др.

— Инвестиции в финансовые инструменты (12%). Инвестиции в государственные и корпоративные облигации позволяют диверсифицировать риски и извлечь выгоду от роста процентных ставок.

— Ликвидные резервы (денежные средства) (35%). Банк всегда поддерживает высокий уровень ликвидности, что важно для его операционной гибкости.

Доходность активов, %

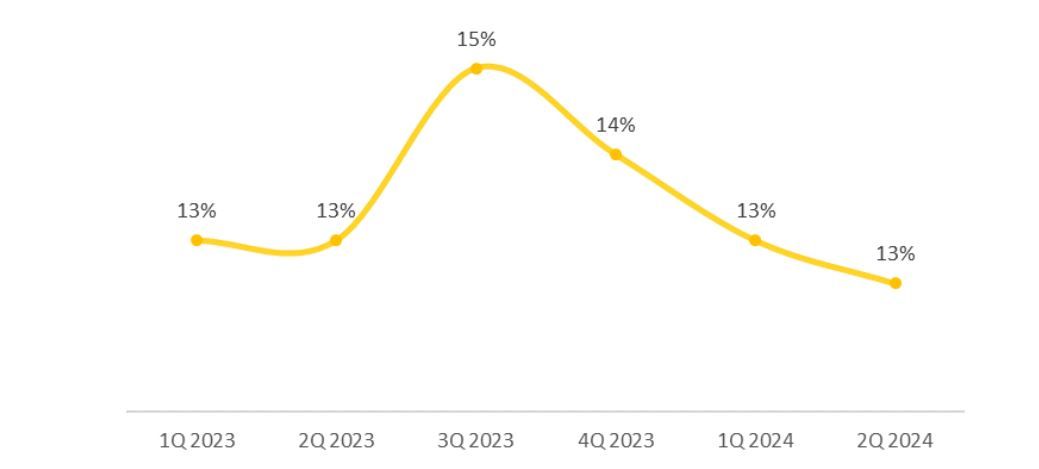

Вывод. До последнего времени высокие процентные ставки не отражались на бизнесе Т-Банка, который продолжил расти, сохраняя рентабельность выше 30%. Тем не менее дальнейшее ужесточение денежно-кредитной политики может привести к сжатию чистой процентной маржи и снижению рентабельности капитала Т-Банка. Так может произойти из-за временного лага в повышении ставок по кредитам по сравнению со ставками по депозитам, которые сразу реагируют на рост ключевой ставки, и увеличения резервов, особенно по коротким необеспеченным кредитам (кредитные карты и кредиты наличными составляют основу кредитного портфеля Т-Банка). Это приведет к замедлению роста капитала, но Т-Банк планирует добиться опережающего роста кредитного портфеля через покупку Росбанка. Вызовом для новой структуры может стать замедление кредитования. Напомним, что снижение темпов кредитования — одна из стратегических целей Банка России в рамках сдерживания инфляционного давления.

Чистая процентная маржа, %

https://www.finam.ru/