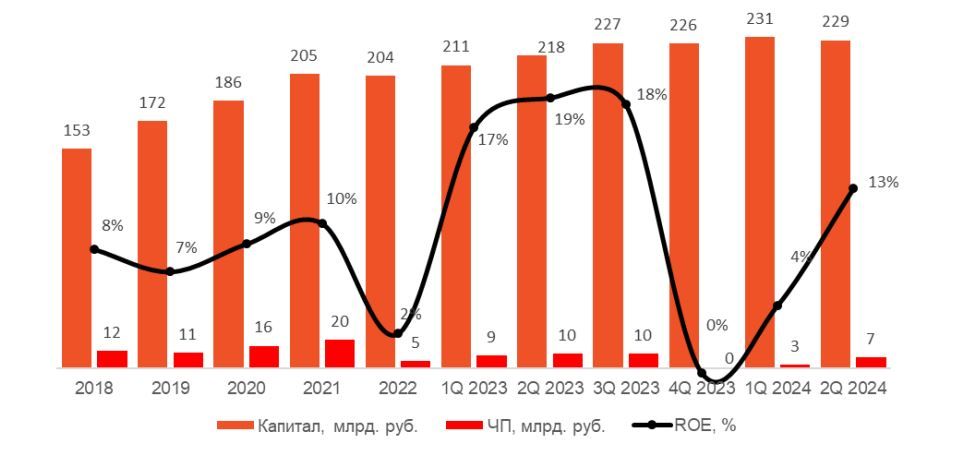

Росбанк (ROSB) – дочерняя компания принадлежащей Владимиру Потанину группы «Интеррос». Исторически банк показывал невысокую рентабельность капитала (ROE), что обусловило дисконт в его оценке по отношению к конкурентам на основе мультипликатора Р/В.

Росбанк — не самый эффективный банк из-за структуры своего портфеля, в основе которого ипотечные кредиты, выданные по низким ставкам, что оказывает давление на процентные доходы, в то время как процентные расходы повышаются из-за ужесточения денежно-кредитной политики Банка России. С другой стороны, корпоративная часть кредитного портфеля достаточно эффективная, хотя на нее приходится только 42% кредитного портфеля.

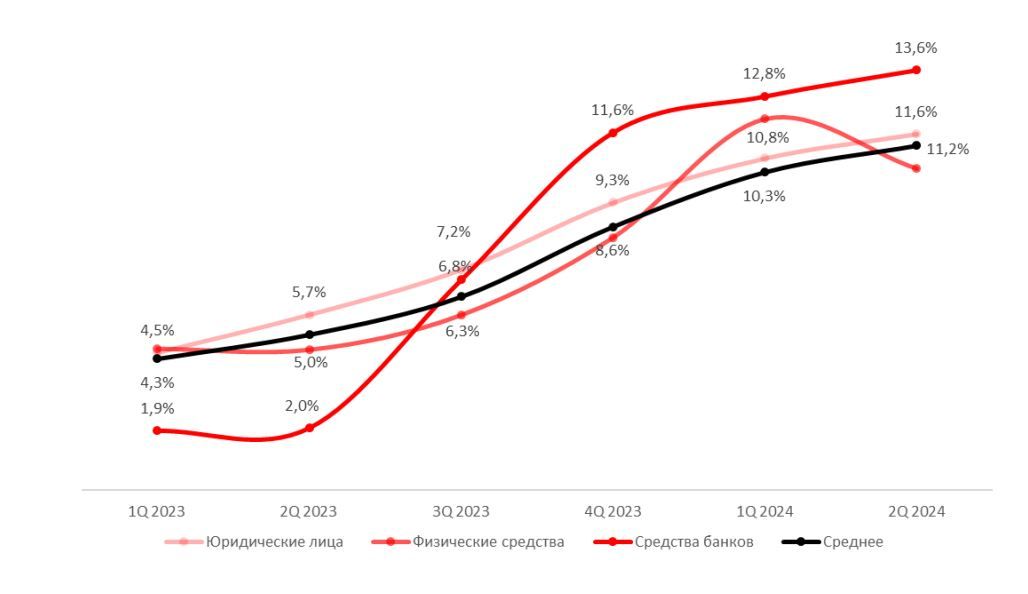

Структура пассивов.

Депозиты физических лиц (23%).

— Текущие счета физических лиц (14%). Небольшая часть средств лежит на текущих счетах, поэтому у банка достаточно дорогое фондирование.

— Юридические лица (43%). Юридические лица обычно открывают короткие депозиты сроком до трех месяцев, поэтому по данному типу фондирования процентные расходы растут почти сразу вслед за ростом ключевой ставки.

— Средства других банков (14%). Самый дорогой способ фондирования, так как средства размещаются под текущие ставки RUONIA (межбанковские кредиты) или RUSFAR (сделки РЕПО), которые на 40-50 б. п. ниже ключевой,

— Другое (6%).

Стоимость фондирования, %

Структура активов.

— Кредитный портфель (70%). В структуре кредитного портфеля преобладают кредиты физическим лицам (58%), из которых 48%, 36% и 12% приходится на ипотечные кредиты, на автокредиты и потребительские кредиты соответственно.

— Ликвидные резервы (денежные средства) (11%).

— Инвестиции в финансовые инструменты (9%).

— Прочее (10%).

Доходность активов, %

Сейчас не имеет большого смысла погружаться в кейс Росбанка, принимая во внимание предстоящую интеграцию с Т-Банком. В рамках стратегии, озвученной менеджментом Т-Банка, основная цель — использовать капитал Росбанка для наращивания эффективного портфеля Т-Банка. В рамках сделки высвободится около 50 млрд руб. сразу, а долгосрочной целью ставится практически полное замещение низкоэффективных активов Росбанка.

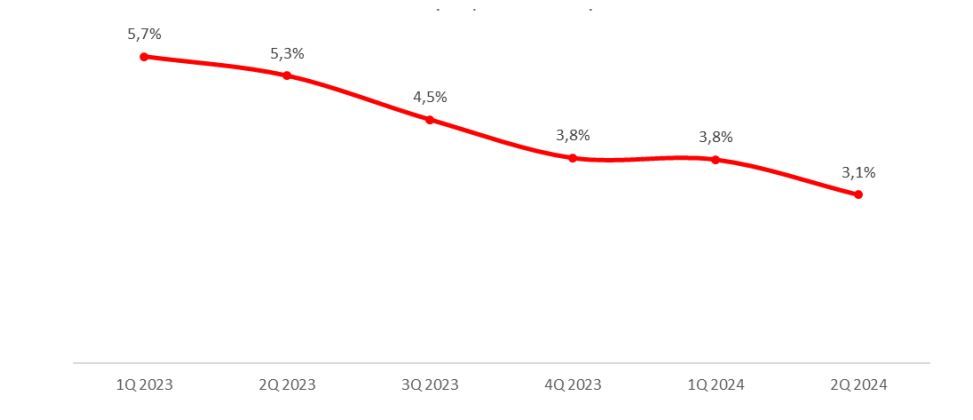

Вывод. Рост ключевой ставки приводит к сокращению чистой процентной маржи (NIM) из-за длинных кредитов, выданных под низкие ставки. Тем не менее в центре внимания находится интеграция с Т-банком и объединенные результаты по МСФО за III квартал 2024 года обоих банков. Кроме того, менеджмент должен раскрыть стратегию интеграции и использования капитала. Пока был только озвучен план объединения IT-решений и продуктов для оптимизации расходной части. Часть офисов Росбанка планируется закрыть.

Чистая процентная маржа, %

https://www.finam.ru/