Риски в секторе черных металлургов, о которых я предупреждал ранее, начали реализовываться. Отчет ММК за 3 квартал оказался слабым как с операционной, так и финансовой точки зрения. И, не исключено, что это только начало.

Операционные результаты

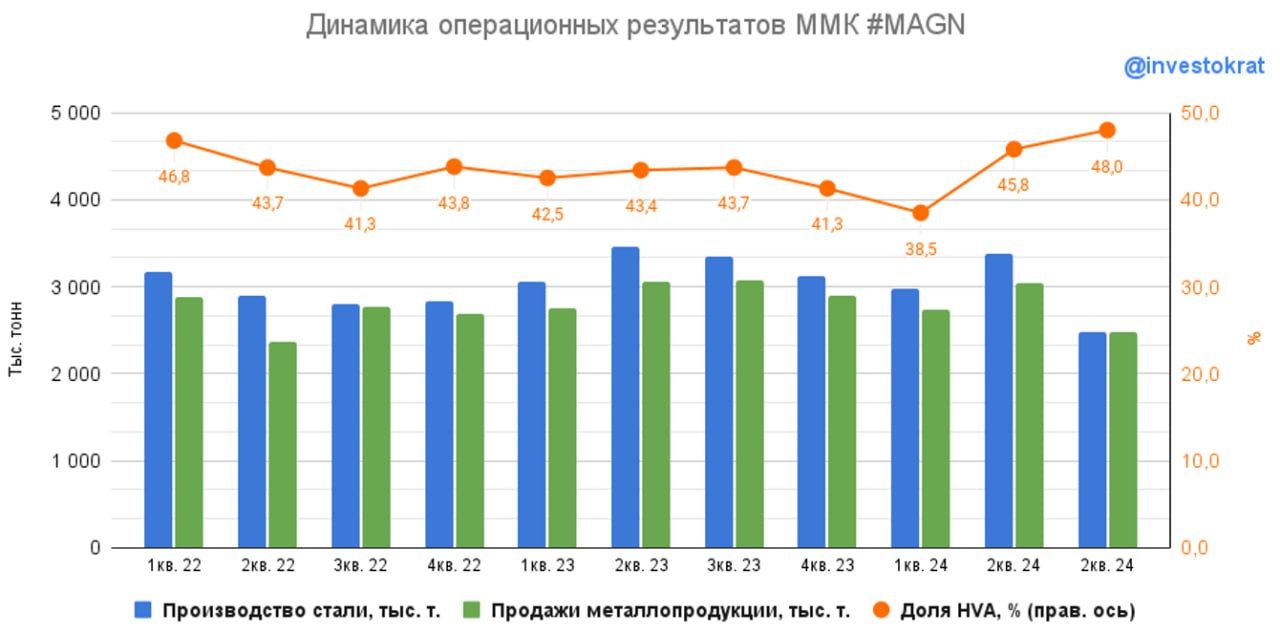

Производство стали сократилось на 26,6% кв/кв на фоне ремонтов доменных печей, роста процентных ставок, завершения льготной ипотеки и падения покупательской активности в стране. Вот они, те самые риски, о которых шла речь.

Естественно, снизились и продажи металлопродукции на 18,7% кв/кв. По тем же причинам, что и производство.

Отметим, что спрос на премиальную продукцию упал не так сильно (-14,8% кв/кв), а ее доля в продажах достигла 48% (кварталом ранее было 45,8%).

В 4 квартале ММК ждет сохранения слабого спроса. Чтобы облегчить прохождение трудного периода, компания планирует максимизировать загрузку производства премиальной продукции, которая более дорогая и менее объемная по сравнению с обычным стальным прокатом и слябами. Это помогает поддерживать маржинальность и экономить на логистике.

Финансовые результаты

Падение продаж неизбежно перетекло в выручку и прибыль. Выручка сократилась на 17,7% кв/кв, EBITDA на 26,8%, а чистая прибыль на 34,1%.

Один из важнейших показателей для инвесторов — свободный денежный поток, упал практически до нуля: с 19,9 млрд рублей до 2 млрд рублей кв/кв.

Если компания направит весь свободный денежный поток на дивиденды, то квартальная доходность составит меньше 0,5%! В теории, отрицательный чистый долг (-0,52 ND/EBITDA) позволяет залезть в денежную подушку и заплатить больше. Другой вопрос, насколько оправдано такое поведение на фоне кризиса в отрасли.

В любом случае, покупать акции ММК сейчас опасно, пока не станет понятно куда заведет экономику ситуация со ставкой и насколько серьезны будут проблемы у девелоперов.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/