В рамках осенней ребалансировки, акции Астра вошли в индекс Мосбиржи. Компания добилась своей цели, ради которой даже провела SPO в апреле. Для котировок это безусловно плюс в виде притока инвесторов из индексных фондов.

Но остались ли перспективы и новые драйверы для дальнейшего роста? Попробуем сегодня разобраться.

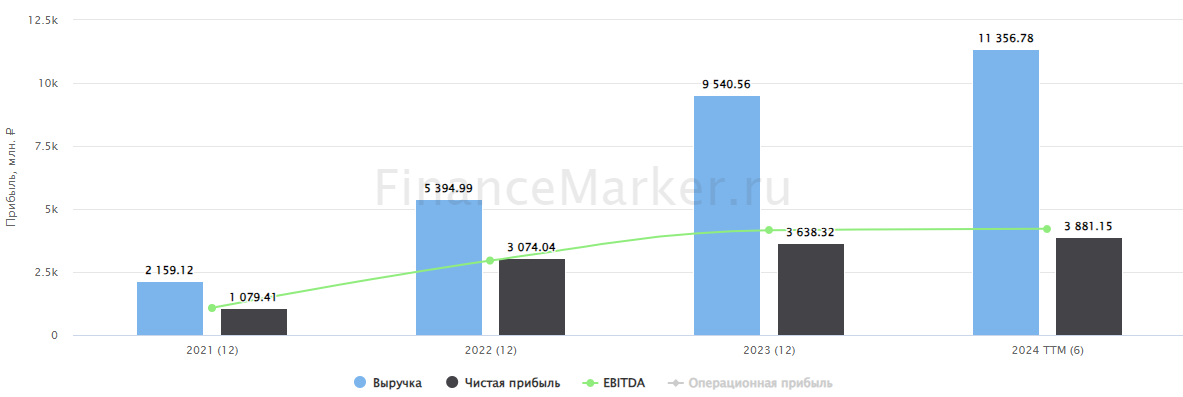

Вначале посмотрим отчетность за 1П24 по МСФО.

Отгрузки выросли на 64%, до 5,5 млрд руб.

Выручка увеличилась на 58%, до 4,9 млрд руб. Мы видим ускорение по сравнению с 1кв24 (+43% г/г). Примечательно, что рост в основном за счет продуктов экосистемы (х5,5) и за сопровождение продуктов (х2,1). В этом и была цель компании – обеспечить клиентов комплексным сервисом, чтобы заслужить их лояльность.

Мы помним и про финансовые цели менеджмента – за 2 года утроить бизнес. И в целом, учитывая текущий органический рост и объявленные сделки M&A, сомнений в их достижении пока не возникает. В 1кв24 Астра купила 80% разработчика платформы для управления данными «Сатори», во 2кв24 – 80% российского провайдера облачной инфраструктуры «Rusonyx».

Но какова цена этого роста? Посмотрим на затраты.

Операционные расходы выросли почти в 2 раза! С 2,2 до 4,2 млрд руб. Основная причина: удвоение расходов на оплату труда. По данным компании, рост расходов обеспечен на 87% набором новых сотрудников, а не повышением зарплат. Компания продолжает нанимать персонал как для разработки новых продуктов, так и для привлечения и обслуживания клиентов. Расходы на персонал составляют почти 70% всех операционных затрат.

EBITDA выросла всего на 2%, до 1 млрд руб. Рентабельность сократилась до 21% после 33% годом ранее.

Важно отметить, что в 1П24 Астра капитализировала почти 1,3 млрд руб. расходов на разработку продуктов (трудочасы программистов, которые пошли именно на новое ПО), что почти в 3,5 раза больше, чем в 1П23.

Это значит, что если бы Астра эти трудочасы отнимала как все остальные расходы на персонал, то EBITDA оказалась бы на эту сумму меньше. Как итог, EBITDAC в 1П24 отрицательная: -0,2 млрд руб. В 1П23 показатель был 0,6 млрд руб.

Чистая прибыль оказалась даже выше EBITDA – 1,1 млрд руб., но ниже показателя 1П23 (1,2 млрд руб.). Астра заработала 0,7 млрд руб. процентных доходов (включая 0,3 млрд – от размещения на депозитах). На конец 1П24 осталось 4,2 млрд кэша, а это значит, что во 2П24 бизнес сможет заработать еще 0,3 млрд руб.

Если мы из чистой прибыли отнимем капитализированные трудочасы, то у нас останется только 0,15 млрд руб. после 0,9 млрд руб. в 1п23 (в 5,5 раз меньше).

Капитальные затраты составили 1,2 млрд руб., что в 3,5 раза выше чем год назад: 25% от выручки.

Тем не менее, учитывая сезонность ПО-бизнеса, какие-то долгосрочные выводы делать рано. Правильнее будет оценивать результаты за весь год. Выручка 2П24 может быть в 2 раза выше, чем в 1П: в 2022 году это было 4 против 1 млрд руб., в 2023 году: 6 против 3 млрд руб.

По мультипликаторам Астра по-прежнему самая дорогая акция среди разработчиков ПО: EV/EBITDA 24 = 17х против 10х у Диасофта #DIAS и Позитива #POSI и 8х у Софтлайна #SOFL.

Несмотря на просадку с пиков в 720 руб. на фоне новостей об SPO, котировки компании закрепились на уровне начала года. Лучше выглядит только POSI с результатом в +26%. Другие коллеги по цеху в минусе: -17% у DIAS и -11% у SOFL.

На мой взгляд, под отчет за 4кв24 можно было бы присмотреться к покупкам. Долгосрочно пока перспективы выглядят весьма интересно. В качестве драйверов, помимо роста бизнеса, могут появиться какие-нибудь новые сделки M&A или контракты с новыми заказчиками.

https://www.finam.ru/