На фоне ралли в акциях Газпрома, на слухах о возможной отмене дополнительного налога НДПИ уже с 2025 года, обращает на себя внимание коррекция в бумагах Газпром нефти, которая как раз напрямую и связана с позитивными новостями, приходящими в последнее время от материнской компании.

Уверен, вы и без меня прекрасно знаете, что Газпром нефть — это самая настоящая кэш-машина, генерирующая достаточный свободный денежный поток (FCF) для выплаты дивидендов своим акционерам, и это является важным фактором для материнской компании в лице Газпрома, которая после начала СВО столкнулась с серьёзной проблемой сокращения экспорта природного газа и ростом налогового бремени, а потому солидный дивидендный поток от нефтяной дочки сейчас приходится как нельзя кстати!

Если вы вдруг забыли, спешу напомнить, что доля Газпрома в акционерном капитале Газпром нефти составляет внушительные 95,68%, и это позволяет материнской компании снимать практически все дивидендные «сливки», оставляя при этом «жирные остатки» и миноритариям.

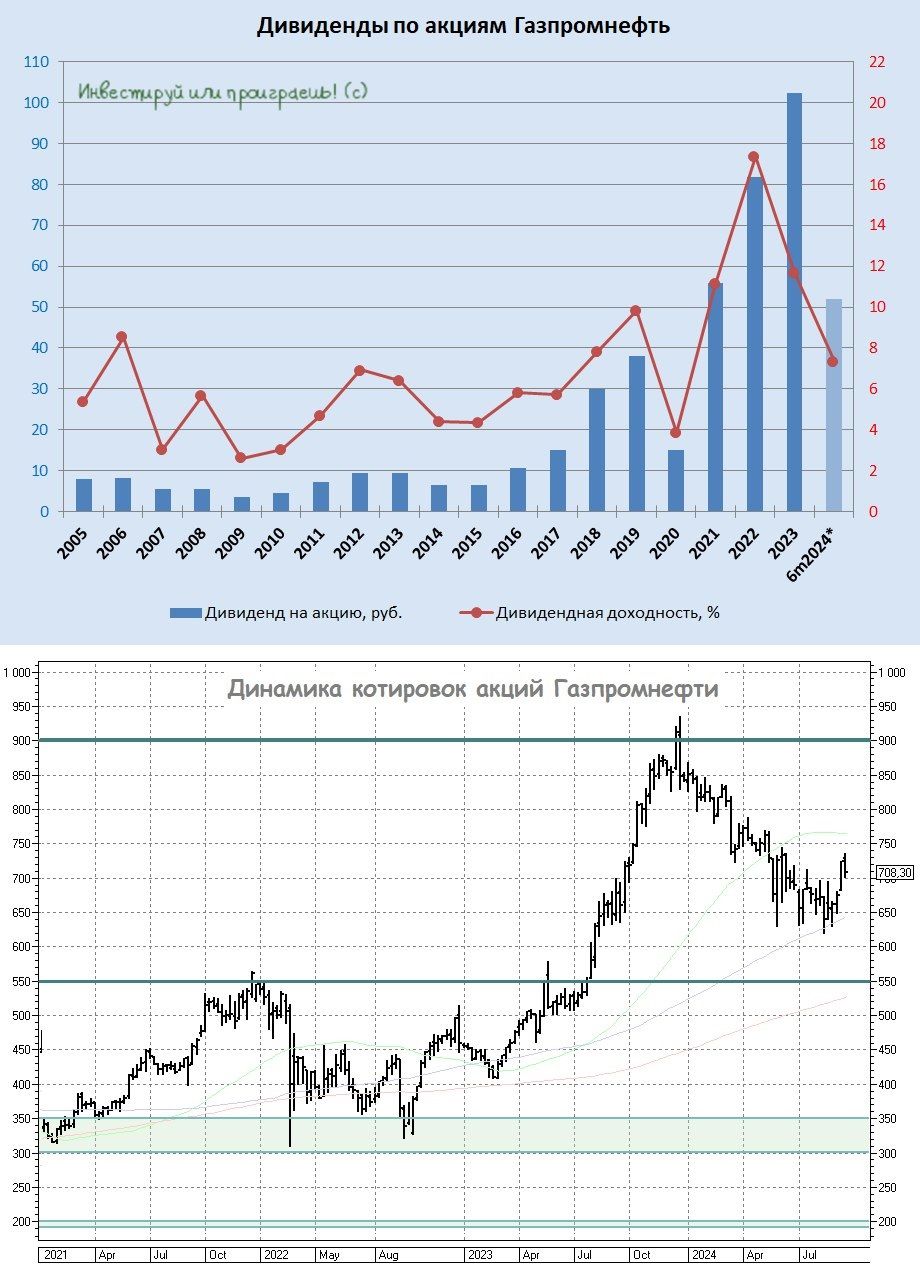

В условиях низкого уровня долговой нагрузки для Газпром нефти нет никаких проблем радовать акционеров дивидендами: показатель NetDebt/EBITDA по состоянию на 30.06.2024 составляет всего 0,45х, что считается весьма низким значением для нефтегазовой отрасли. А если вспомнить ещё и про высокие процентные ставки в экономике, то низкая долговая нагрузка становится значительным конкурентным преимуществом для компании!

Именно поэтому, с молчаливого согласия материнской компании, Газпром нефть в последние годы увеличила норму дивидендных выплат с 50% от ЧП по МСФО до текущих 75% от ЧП по МСФО (сначала по итогам 2023 года, а чуть позже — и за 6m2024). Правда, пока не закрепив эту повышенную норму выплат в своём див. уставе, где по-прежнему предусмотрен «целевой размер дивидендных выплат не менее 50% от чистой прибыли по МСФО, с учётом корректировок».

Чего же опасаются акционеры Газпром нефти?

Всё просто: они по всей видимости опасаются, что в связи с ожидаемыми налоговыми послаблениями в отношении Газпрома, необходимость максимально «доить» Газпромнефть в плане дивидендов может резко снизиться, и уже сейчас они начинают закладывать в котировки, что текущая норма выплат в размере 75% от ЧП по МСФО у Газпромнефти может и не устоять.

Хотя я не вижу ни одной причины, по которой это должно случиться. Ведь даже с учётом ожидаемых налоговых инициатив, глобальные проблемы для Газпрома фундаментально не решатся в обозримом будущем. И здесь самое время вновь вспомнить, что Газпром, скорее всего, навсегда потерял 75% своего экспорта в Европу, амбициозный проект Сила Сибири-2 откладывается на неопределённое время и никакой определённости и понимания здесь нет, дивидендной коровой компания в перспективе ближайших лет вряд ли станет (в том числе на фоне масштабных капексов, без которых не обойтись), а тут ещё и острую конкуренцию с СПГ нужно активно вести, за место под солнцем на мировом газовом рынке.

Поэтому моё отношение к инвестиционному кейсу Газпром нефти по-прежнему крайне позитивное и нисколько не поменялось за последнее время. Это по-прежнему эмитент №1 в моём портфеле по доле присутствия (3,45%), и я очень рад, что моя ставка на эту историю оказалась абсолютно оправданной!

Ждём полугодовой дивиденд в размере 51,96 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,3%, и с если уже сейчас из стоимости акции Газпром нефти вычесть этот дивидендный гэп, то мы получим реальный текущий ценник в районе 650+ руб., что находится в непосредственной близости от 13-месячных минимумов. На покупки не намекаю, но по 550+ руб., где проходит мощная линия поддержки, лично я точно буду грести их как не в себя.

https://www.finam.ru/