Если Северсталь и ММК открыто публикуют ежеквартальные результаты (Северсталь даже выпустила подробную стратегию развития до 2028), то НЛМК ограничивается сухим МСФО на сайте официального раскрытия информации. Такая скрытность объясняется наличием иностранных активов и стремлением избежать санкций.

Поэтому, будем работать с тем что есть. И начнем с отчета за 1 полугодие 2024:

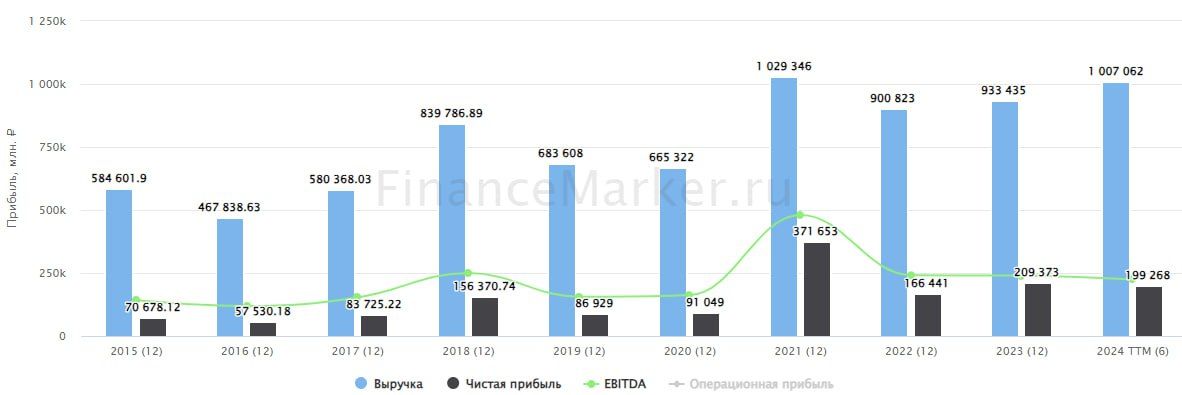

Выручка увеличилась на 16,6% г/г, операционная прибыль всего на 9% на фоне двукратного роста налогов.

С чистым долгом у компании проблем нет, он отрицательный. Чистые процентные доходы выросли в 3,8 раза г/г и составили уже 9,5% от прибыли.

Что касается самой прибыли, то она снизилась на 11% г/г из-за курсовых переоценок.

Анализируя отчеты и стратегии Северстали #CHMF и ММК #MAGN, мы отмечали текущий и плановый рост капекса, который можно объяснить желанием сэкономить на налогах. Так вот, в НЛМК капекс тоже вырос: на 31,1% г/г. В результате, свободный денежный поток снизился на 6,7% и составил 69,5 млрд руб.

Согласно дивидендной политике, если соотношение ND/EBITDA меньше 1х, компания должна направить на дивиденды весь свободный денежный поток (или даже больше). Учитывая, что чистый долг сейчас отрицательный, скорее всего, НЛМК так и поступит. Что ориентирует нас на 11,6 рублей дивидендов на акцию или 8,4% полугодовой доходности при цене акции в 140 рублей.

В июле и августе цена на сталь в России постепенно начала снижение после нескольких месяцев роста. Основной спрос на сталь генерирует строительная отрасль, которая в моменте чувствует себя не лучшим образом, как на экспортном рынке Китая, так и внутри страны после отмены льготной ипотеки. Причем, внутренний спрос находится только в самом начале цикла адаптации к новым реалиям.

По текущим ценам годовая дивидендная доходность в акциях НЛМК может составить 16-17%. Интересно это или нет? Как минимум, она существенно больше, чем у сестер-конкурентов, ожидаемая доходность которых составляет 10-12%. Скорее всего, разница в доходности связана с низкой прозрачностью эмитента, за которую рынок дает дисконт. Поэтому, если вы готовы принять отраслевые риски, то НЛМК может быть неплохим выбором в секторе прямо сейчас.

https://www.finam.ru/