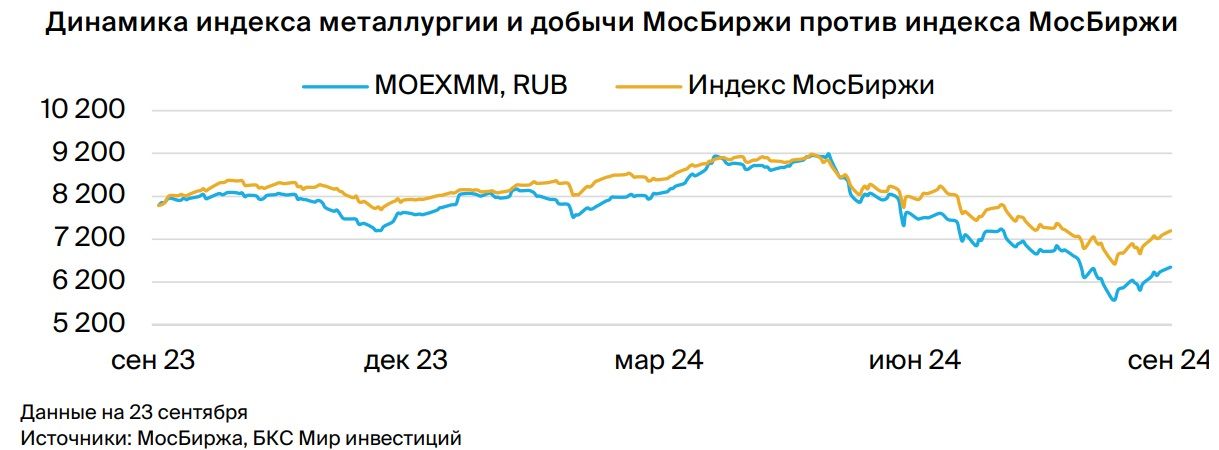

Российский горно-металлургический сектор в этом году постоянно сталкивается с новыми вызовами, что отразилось в динамике большинства бумаг. Большинство компаний попало в идеальный шторм в результате обвала мировых цен, логистических ограничений и растущих ставок. На этом фоне у отраслевого индекса металлов и добычи МосБиржи одна из худших динамик из всех бенчмарков с начала года.

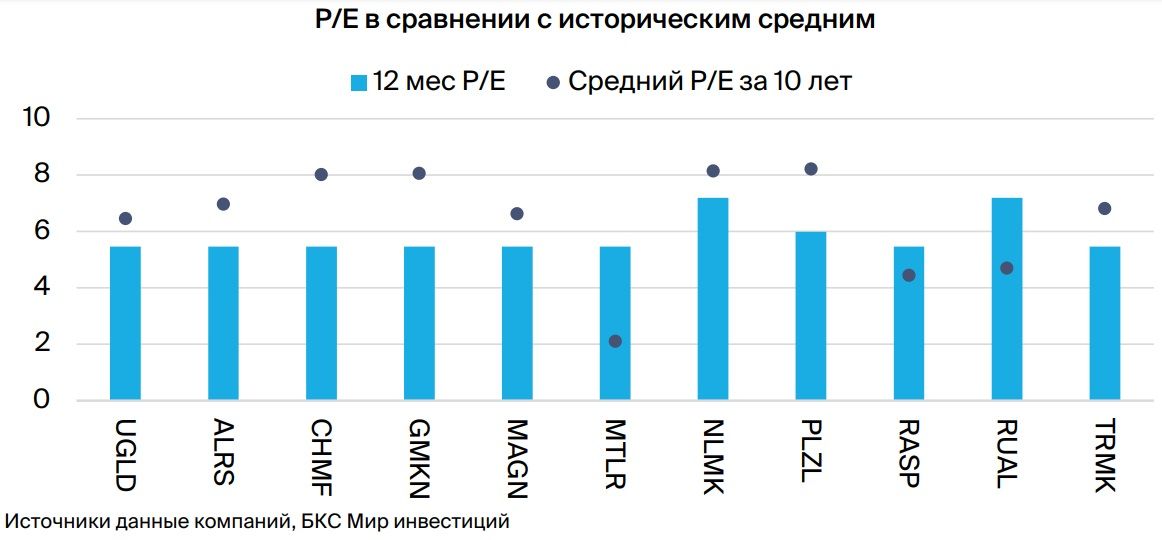

Многие акции из сектора настолько сильно упали, что торгуются с дисконтом 20-40% против исторических значений по Р/Е, уже с интересным потенциалом роста. Но, несмотря на фундаментальную привлекательность некоторых имен после просадки, неопределенность в мировой и российской экономиках остается высокой и не позволяет ценам акций отразить справедливую стоимость бизнеса в полной мере. Поэтому, в условиях сохраняющихся рисков, отраженных в выросшей требуемой стоимости акционерного капитала, мы меняем взгляд на сектор с позитивного на нейтральный.

На мировом рынке черной металлургии наблюдается спад, что выражается в снижении цен на сталь и сырье. Российский рынок в силу более низкой, чем ранее, связи с глобальным рынком и хорошего внутреннего спроса оставался стабильным с начала года. Хотя дальнейшее снижение мировых цен вкупе с повышением ставок в РФ могут замедлить активность в сталелитейном секторе на домашнем рынке. Все же мы считаем, что внутренний рынок стали будет выглядеть лучше мирового, а ценовые премии сохранятся. Бумаги сталеваров настолько просели, что фундаментально имеют хороший потенциал роста на следующие 12 месяцев: у компаний к тому же сильный баланс, и возобновились дивиденды. Мы выделяем ММК как бумагу с максимально сильным балансом и фокусом на рынок РФ, которая необоснованно недорога с точки зрения фундаментальной оценки и мультипликаторов.

Сектор цветных металлов не может восстановиться при замедлении китайской экономики и мирового перепроизводства. В разрезе компаний у нас нейтральный взгляд на Норникель после существенной коррекции в последнее время, а на UC Rusal — негативный в условиях рекордных инвестпланов и низких дивидендов от ГМК.

Золотодобыча — чуть ли не единственный сектор, которому на руку текущая неопределенность в мире. Биржевые цены на металл обновляют рекорды и тянут вверх бумаги золотодобытчиков. Среди имен нам нравится Полюс: акции торгуются дешевле исторических значений по Р/Е на 20-25%. У эмитента управляемые корпоративные риски и самая высокая рентабельность в металлургии и добыче, поэтому выделяем его в качестве краткосрочного фаворита в моменте, несмотря на нейтральный взгляд долгосрочно.

https://www.finam.ru/