Вчера на площадке «Финам» мы внимательно посмотрели на рыночные условия для приобретения себе в портфель акций компании «Лукойл», а сегодня давайте рассмотрим «Novabev Group» (она же Белуга).

30 сентября состоится ВОСА Novabev Group (BELU), в повестке вопрос утверждения дивидендов. Ранее совет директоров рекомендовал дивиденды за первое полугодие 2024 года в размере 12,5 рублей на акцию.

Давайте порассуждаем, нужен ли нам такой актив в портфеле и заодно пробежимся по всем этапам оценки актива «сверху-вниз».

Первым всегда идет вопрос о макрофакторах. В данном случае геополитика скорее плюс, так как ограничение на поставки алкогольной продукции положительно влияют на потребление продукции «Novabev Group».

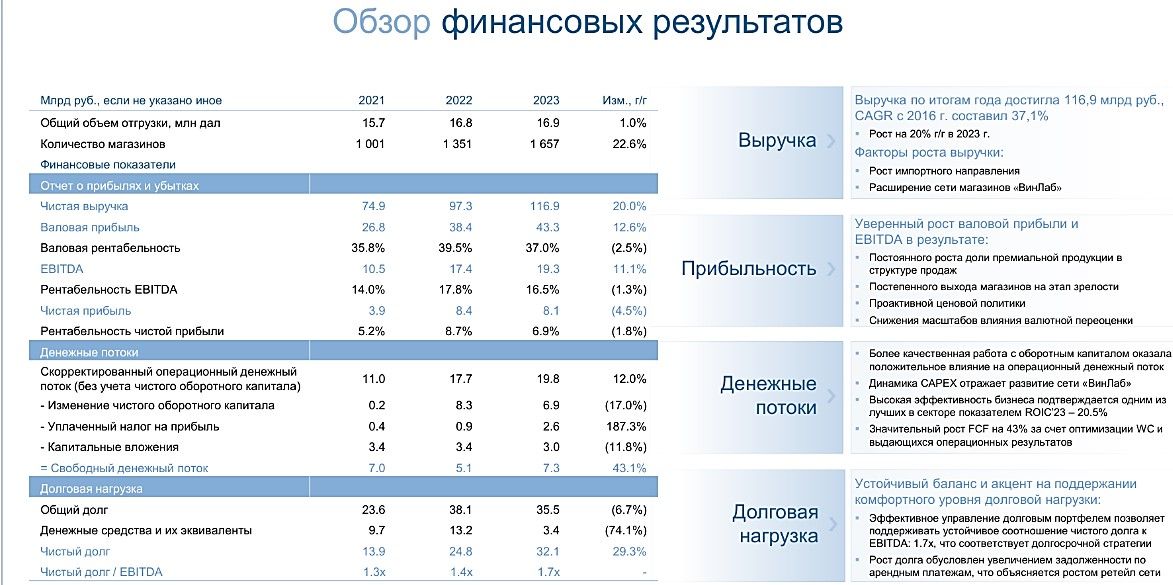

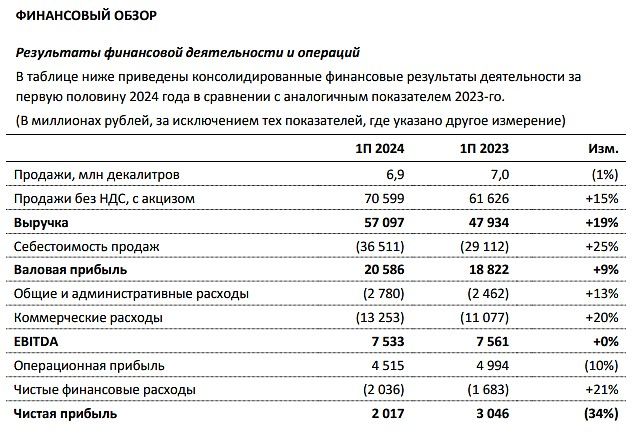

Теперь внутренняя экономическая ситуация, прежде всего высокие ставки на деньги. У компании небольшая долговая нагрузка: чистый долг/ EBITDA 2,27 (норма – ниже 3), и несмотря на небольшое увеличение по отношению к тому же периоду год назад (+2%), краткосрочные кредиты и облигации снизились на 16%. Так что здесь всё в порядке. Период высоких ставок это, как правило, снижение потребления. Всех ли это касается? Смотрим динамику выручки от года к году.

И отношение к аналогичному периоду прошлого года.

Источник в обоих случаях – отчетность компании. Тут, собственно, тоже все хорошо, несмотря на то что ставки растут давно.

Компания развивает сеть собственных магазинов и это, по сути, только начало процесса.

Впереди эффект от повышения акцизов на рынок импортной винной продукции.

Думаю, для оценки фундаментальной картины с точки зрения банальной (и формальной) логики, информации вполне достаточно.

Теперь последнее событие – допэмиссия! Каждый акционер получил бесплатно семь новых акций на каждую ранее приобретенную; каждый инвестор сохранил ровно ту же долю в капитале компании. При этом новые акции остаются замороженными на 4,5 месяца. Акционеры не смогут воспользоваться 7/8 своего капитала. За счет чего? Компания увеличила уставной капитал с 1,6 млрд. руб. до 12,6 млрд. руб. (в 8 раз) задействовав 8,9 млрд. руб. из добавочного капитала и 2,2 млрд. руб. из нераспределенной прибыли. После старта торгов цена бумаг снизилась в 6,5 раз. Падение носит исключительно технический характер, более того, оно оказалось меньше, чем должно было быть реализованным с точки зрения пропорции (в 8 раз пропорционально увеличению количества акций). Таким образом, исходная стоимость бумаг для держателя, не продававшего их после возобновления торгов, даже выросла на 18% исходя их текущих котировок. Стоит отметить, что после допэмиссии акции стали доступны для большего числа трейдеров, и это в свою очередь приведет к увеличению числа инвесторов с небольшими счетами!

Поговорим о графике. Большую картину сейчас рассматривать не имеет смысла. Смотрим на то, по каким уровням сейчас покупают бумагу.

Из данного графика, отражающего активность крупных игроков на конкретных ценовых уровнях, видно, что 16 и 17 сентября была набрана позиция (только по двум ценовым уровням 660 и 680 и только наиболее крупные объемы) более 100 миллионов рублей. Не что-то космическое, но явно не в расчете на спекулятивный рост в течение пары дней. С учетом того, что «Белуга» давно торгуется в четком диапазоне (текущий 600–700, ранее 5000–6000), можно прогнозировать текущее неторопливое расширение с последующим закреплением выше 700 и среднесрочным достижением 800.

Лично у меня давно сложившийся взгляд на работу с этим активом. Я держу стабильное количество в постоянном режиме. Сокращая позицию у верхней границы баланса (если дивидендные выплаты не близко) и увеличивая ее у нижней границы, начиная и то и другое, не дожидаясь предельных значений.

Расписание текущих мероприятий на странице образовательного портала «ФИНАМ» и новые анонсы на нашем telegram-канале.

https://www.finam.ru/