На прошедшей неделе вышли данные, имеющих отношения к будущему решению по ставке.

Во-первых, опрос ИНФОМ зафиксировал снижение инфляционных ожиданий населения с 12,9% в августе до 12,5% в сентябре. Таким образом, рост инфляционных ожиданий, продолжающийся с мая, приостановился.

Во-вторых, недельная инфляция ускорилась до 0,1% с 0,09% неделей ранее. Учитывая сентябрьскую сезонность можно говорить о стабилизации инфляции м/м на уровне 7,0%-7,5% в годовом выражении (с поправкой на сезонность). С одной стороны – наблюдаем постепенное снижение инфляции, но с другой – этого явно недостаточно для попадания действующий прогноз Банка России на конец года, который почти наверняка будет пересмотрен вверх в конце октября.

В-третьих, появились данные по заработным платам за июль. Темпы роста ускорились, в годовом выражении они возвращаются к 20%, а темпы кв/кв ускорились до 14-15%. Такая динамика – крайне тревожный сигнал.

Участники рынка с учетом такой макроэкономической картины сохраняют ожидания на рост ставки до 20% в конце октября, а аналитики отмечают появление предпосылок к тому, что за этим ростом ставки может последовать еще один подъем в декабре. В ценах процентных свопов этого сценария пока нет – ставка 20% рассматривается как пиковая, поэтому хеджирование от дальнейшего возможного роста ставки выглядит привлекательным.

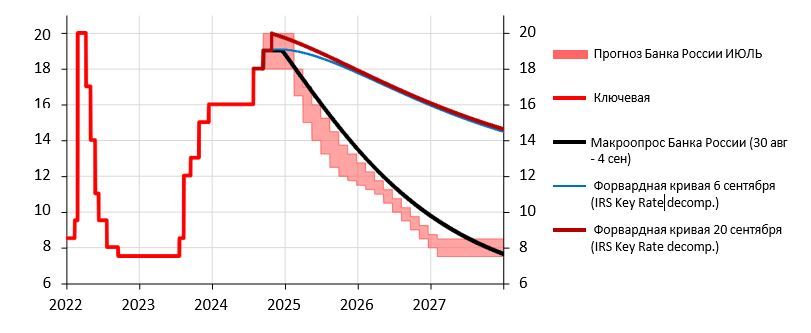

Ключевая ставка и ожидания

За неделю рубль значимо ослабился, на Мосбирже CNYRUB перешагнул отметку в 13, и сейчас торгуется вблизи 13,1. Причин для ослабления несколько:

— ситуация с платежами улучшилась и компании активно выплачивают кредиторскую задолженность, которая накопилась с момента усложнения платежей;

— рост ставок в юанях (облигации торгуются около 12%), включая овернайт сегмент (доходности выше 15%), повышают спекулятивную привлекательность короткой позиции в рубле;

— значительное укрепление юаня к доллару в связи с агрессивным снижением ставки ФРС США (за неделю юань укрепился с 7.10 до 7.05)

— формирование ожиданий на ослабление рубля в связи со снижением цен Brent, а также ожидаемым сезонным ростом спроса на импорт внутри России в середине – конце 4го квартала.

Эта неделя – предналоговая, поэтому ожидаем ослабления давления на рубль, но в перспективе 1-2 месяцев продолжаем смотреть на рубль пессимистично. По мере сокращения экспортного оффера и роста импорта рубль будет ослабевать и усиливать проинфляционные риски накануне декабрьского заседания Совета директоров Банка России по ставке. Темпы ослабления, однако, зависят от цен на нефть в мире (и геополитики), а также ситуации с платежами в Китай.

Дефицит юаней на рынке сохраняется, на неделе ставки овернайт находились выше 15%, доходили до 85-90% в среду. Такая ситуация обеспечивает привлекательность валютного хеджирования – декабрьский и мартовский фьючерсы на юань торгуются дешевле спота (12,87 и 12,99 соответственно).

Номинальная зарплата (сезонно очищенная, без выброса в марте)

https://www.finam.ru/