Основные направления развития финансового рынка, в отличие от ОНЕГДКП, — очень стабильный стратегический документ Банка России, обновляемый раз в год.

Стабильный во многих смыслах:

В позитивном смысле структура и задачи по развитию рынка не меняются из года в год. Содержание задач, конечно, корректируется, хотя и не особо значимо.

В количественном смысле слово «стабильность» упоминается все чаще — 56 в 2022 году, 62 в 2023 и 71 в 2024 году.

В отрицательном смысле все также стабильно сохраняются постулаты, не имеющие отношения к реалиям работы современной денежной системы и развитию финрынка:

Риски вытеснения частных заимствований госдолгом (см. как не произошла MMT-революция).

— они остались, при этом убрали , что рынок корпоративных и государственных облигаций растет «в равных пропорциях, что означает отсутствие эффекта вытеснения». Похоже у нас обратный эффект — теперь частный долг растёт быстрее.

На самом деле, госдолг и расходы бюджета создают финансовые активы и возможности частного сектора, и ничего не вытесняют.

Макроэкономические риски также могут усиливаться вследствие значительного структурного дефицита бюджетной системы, несоразмерного государственного долга… Недостаточная гибкость государственных финансов, отсутствие необходимого бюджетного резерва для реагирования на внешние или внутренние шоки способны спровоцировать проциклическое сжатие бюджетных расходов.

— бюджетные и иные резервы нужны не для финансирования расходов. Для шоков достаточно резервов Банка России, их в разы больше.

Появилась первая врезка о выравнивании стимулов — льготный банковский кредит vs субсидии на рынке капитала для финансирования приоритетных отраслей. Здесь регулятор выступает за расширение субсидий, гарантий для эмитентов на рынке капитала. Судя по приведенным цифрам, льготное кредитование в приоритетных отраслях особо не летит — одобрены проекты только на 494 млрд руб. (~0,25% ВВП)

Можно приветствовать заботу о трансформации экономики. Но вызывают сомнения предпосылки:

- рыночная стоимость капитала определяется балансом между объемом сбережений, которые экономика формирует, и спросом на инвестиции.

- объем сбережений в экономике зависит от уровня реальных процентных ставок. Когда при имеющемся уровне сбережений в экономике происходит рост инвестиционной активности, спрос на инвестиционные ресурсы увеличивается, и это приводит к повышению рыночных процентных ставок.

- с макроэкономической точки зрения банковский кредит является монетарным механизмом финансирования, имеющим проинфляционные эффекты. Следствием роста субсидируемого кредита является дополнительный рост денежной массы, совокупного спроса и, соответственно, проинфляционное влияние. При этом финансирование через акции и облигации (если их покупателями не являются банки) дополнительной денежной массы не создает.

Хорошая теория из старых учебников. В реальности:

- Сбережения не являются источником инвестиций на макроуровне (как и не существует мультипликации депозитов в кредиты),

- Спрос на инвестиционные ресурсы через кредит или рынок капитала не увеличивает процентные ставки без реакции ЦБ, потому что сам по себе создает новые сбережения (а не черпает их из ограниченного пула сбережений).

- Способ финансирования через денежную массу, облигации или акции не имеет особого значения для инфляции.

Как итог:

Поддержание стабильных и предсказуемых макроэкономических условий будет продолжено через последовательную денежно-кредитную политику, нацеленную на ценовую стабильность, взвешенную бюджетную политику, следующую бюджетному правилу, а также через ограничение рисков для системной финансовой стабильности.

— лишь бы «стабильные и предсказуемые условия» не вошли в противоречие с «последовательной ДКП».

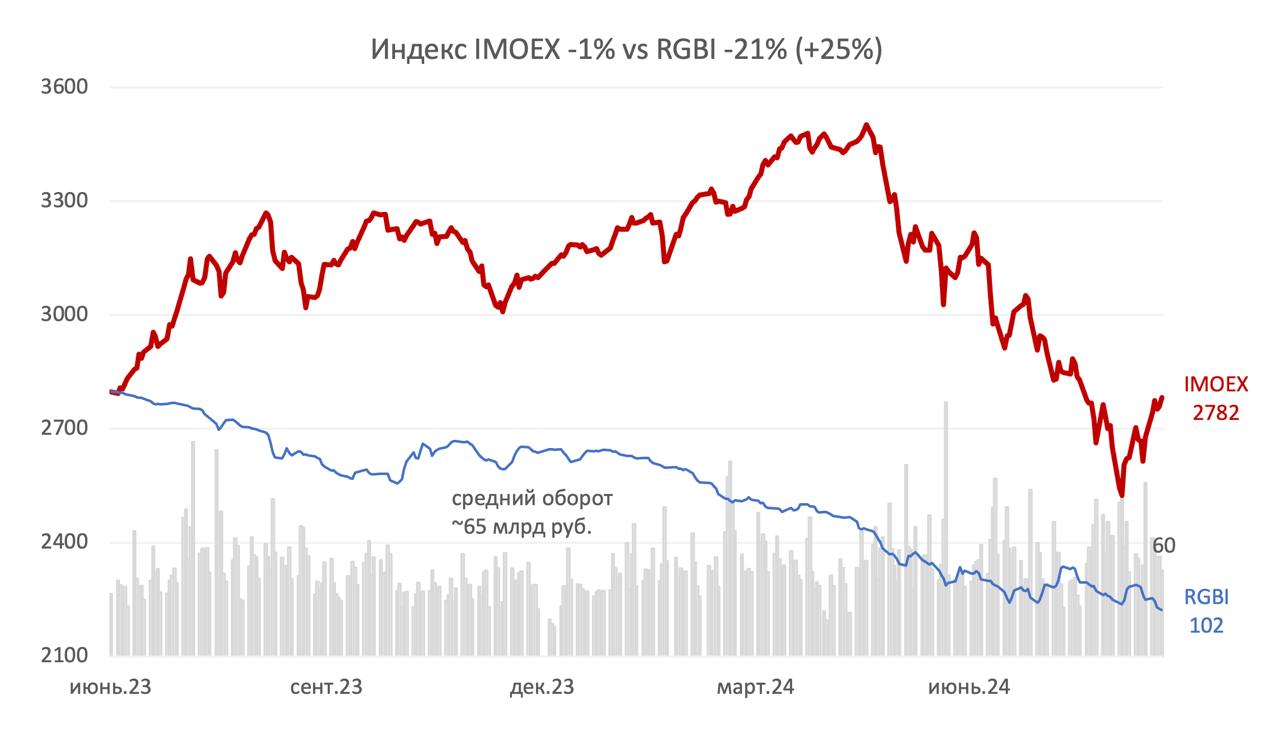

Наконец, стабильность в тексте контрастирует с тем, что творится на рынках капитала. За год ценовые индексы и рынка акций, и рынка облигаций в минусе на фоне активного притока средств частных инвесторов (их 26 млн на Мосбирже и 43 млн всего). Здесь ужесточение ДКП входит в противоречие с другими задачами.

https://www.finam.ru/