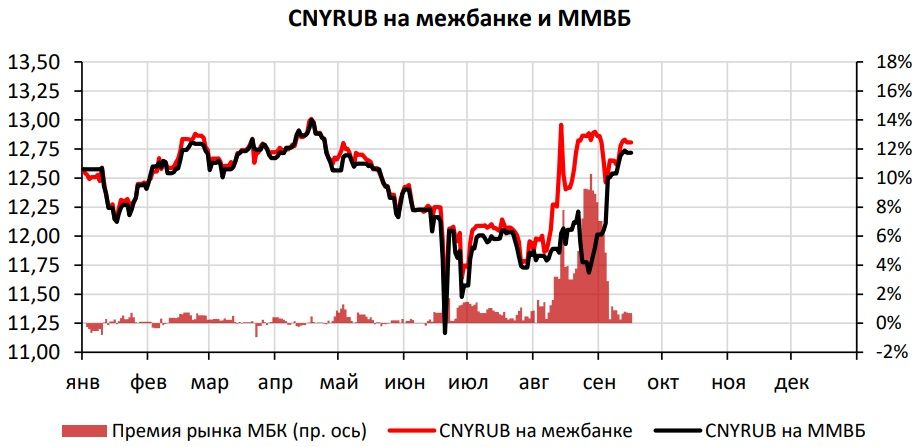

На валютном рынке наблюдается стабилизация курса (CNYRUB 12,75) и синхронизация рынков МосБиржа-межбанк. С другой стороны, о стабильности на денежном рынке пока говорить преждевременно – в середине недели ставки по юаням овернайт вернулись в зону 11-12%, но к концу недели выросли до 40-50% в преддверии отсутствия торгов юанем до среды, при этом предложения юаня от Банка России в рамках свопа не хватило – лимит был полностью израсходован, а ЦБ не стал предоставлять больше.

Председатель Банка России во время пресс-конференции явно заявила о намерении постепенно снижать лимит операций валютный своп с ЦБ, параллельно ставка предоставления юаней по таким операциям была повышена до ≈15%, что в условиях дефицита ликвидности создает предпосылки для роста юаневых доходностей до этого уровня вдоль кривой (облигации и свопы).

Снижение дифференциала ставок CNY-RUB до ≈4,5% со стороны Банка России делает крайне привлекательным покупку юаневых облигаций, с фондированием в рублях + конверсия, особенно в условиях, когда условия торговли значимо ухудшились (URALS в портах уже вторую неделю торгуется вблизи $60).

Снижение валютного оффера экспортеров и рост спекулятивного спроса на юань может привести к ослаблению CNYRUB в 4 квартале выше 13.

Банк России опубликовал оценку платежного баланса за август. Обязательства перед нерезидентами снизились на ≈$10 млрд, преимущественно за счет выплаты ранее объявленных дивидендов, при этом активы почти без изменений (-$2 млрд). Это полностью объясняет ослабление рубля к доллару в августе с 85 до 93, рост волатильности и снижение ликвидности – существенная часть экспортной выручки была выведена из страны в счет выплаты дивидендов дружественным или недружественным нерезидентам.

https://www.finam.ru/