С конца 2022 г. нефть стабильно держалась в коридоре $70-90 за баррель. Однако на фоне слабых данных спроса и роста предложения вне ОПЕК+ Brent вчера просела до $69 за баррель, пробив сложившийся диапазон. Цены могут как восстановиться до $80, так и перейти в новый диапазон близко к $60 за баррель. Если нефть останется на уровне $70 за баррель, EBITDA нефтяных компаний может упасть на 10% и более.

- Цены на нефть держались на удивление стабильно в районе $80 за баррель

-Но вчера Brent впервые с конца 2022 г. пробила отметку в $70, после чего отскочила до $71.6 за баррель на текущий момент - Пессимистичный сценарий представляется сейчас более вероятным

-Слабые данные из США и Китая на протяжении всего года (промпроизводство, рынок жилья и другие)

— Нефтяные рынки считают, что рецессия почти неизбежна или уже началась

— Добыча вне ОПЕК+ растет: на 10% только в США с конца 2022 г. (+1.2 млн барр./сутки) - Оптимистичный сценарий еще возможен, но нужны определенные предпосылки:

— Резкое улучшение экономических показателей, дальнейшее сокращение добычи ОПЕК+ или перебои в поставках - Очевидный вывод: российский рынок акций растет и падает вместе с ценой на нефть

- Дальнейшая динамика рубля под вопросом, EBITDA нефтяников может упасть на 10%

- В случае коррекции наиболее устойчивы Сургутнефтегаз-ап, Лукойл, Татнефть

- Больше других пострадают Роснефть, Газпром нефть, Газпром

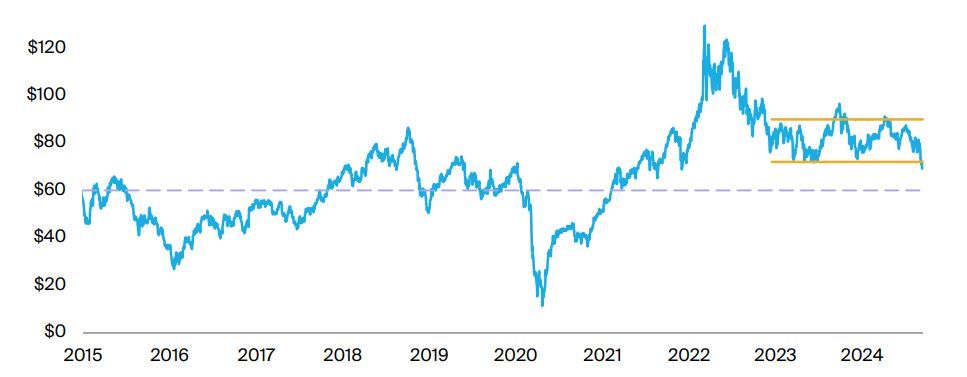

Brent пробила вниз отметку $70 за баррель, что может повлечь коррекцию

Далее — сильное падение до $60 или новый диапазон вокруг $70 за баррель

Нефть упала на $3 и пробила 20-месячный уровень сопротивления $70 за баррель — что дальше

Средний уровень цен на нефть за последние 50 лет с поправкой на инфляцию — $80 за баррель. Но нефть редко торгуется на этом уровне в течение длительного периода времени, как показал наш февральский анализ.

В последние дни Brent решительно вышла из сложившегося диапазона, в котором торговалась в течение 20 месяцев с конца 2022 г. Цены пробили отметку $70 за баррель и вчера даже на некоторое время опускались ниже $69 за баррель. В среду котировки сумели отскочить и превысили $71 за баррель.

Падение цены обусловлено рядом факторов, но все они явно присутствовали на рынке в течение всего года. В первую очередь нефтетрейдеров беспокоит спрос со стороны двух крупнейших потребителей нефти — США и Китая, которые с начала года публикуют все более негативные экономические данные.

На этом фоне в понедельник ОПЕК понизила прогноз роста спроса на 2024 г. с 2.11 до 2.03 млн баррелей в сутки в основном из-за ухудшения оценки роста спроса со стороны Китая. Сообщается, что, по мнению крупнейших нефтетрейдеров, таких как Trafigura и Gunvor, на рынке наблюдается избыток предложения, а увеличение добычи в странах, не входящих в ОПЕК+, усугубляет проблемы, вызванные низким спросом.

Очередное сокращение добычи ОПЕК+ под вопросом — возможности поддерживать цены могут быть исчерпаны

Только на прошлой неделе ОПЕК+ приняла решение не увеличивать добычу на 180 тыс. баррелей в сутки в октябре, как планировалось ранее. Теперь вопрос заключается в том, будет ли картель рассматривать еще один раунд сокращения добычи на следующем ежемесячном заседании. Никаких сигналов по этому поводу мы не видим, но считаем, что дальнейшие сокращение добычи вряд ли особо интересно для многих членов организации.

ОПЕК+ уже сдерживает мировую добычу примерно на 5.9 млн баррелей в сутки благодаря согласованным квотам (3.67 млн баррелей в сутки) и дополнительным добровольным сокращениям со стороны Саудовской Аравии, России и других стран (2 млн баррелей в сутки). Текущее сокращение добычи означает потерю почти 6% рынка, а дальнейшее сокращение приведет лишь к тому, что растущие производители получат еще большую долю рынка. К таким производителям относятся США, которые с конца 2022 г. увеличили добычу жидких углеводородов на 10%, или на 1.2 млн баррелей в сутки.

Перспективы цен на нефть — стабилизация у $70, коррекция до $60 или отскок к $80

Ответ на вопрос о дальнейшей траектории цен на нефть никто не знает наверняка. Сырьевые рынки обычно чувствительны даже к незначительному дисбалансу спроса и предложения и сильно реагируют, когда баланс между ними нарушается. Вместе с тем фактический спрос и предложение нефти очень медленно реагируют на изменения цен на нее, и падение цены на $10 за баррель в последние недели само по себе не устранит возникший избыток предложения.

Мы считаем, что в ближайшие 4-6 недель нефть, скорее всего, либо продолжит корректироваться вниз до $60, либо вернется к $80 за баррель, особенно если ОПЕК+ подаст сигнал об очередном сокращении добычи. Стабилизация в районе $70 за баррель представляется менее вероятной. Однако инвесторам в акции сейчас лучше всего закладывать текущую цену на нефть для оценки акций компаний сектора (за исключением крайних случаев текущая рыночная цена на нефть обычно лучше всего подходит для этих целей).

Для российских нефтяников важна и динамика рубля

Рубль пока относительно слабо реагирует на коррекцию цен на нефть и сегодня утром находился на отметке RUB 91.5/$. Если нефть стабилизируется в районе $70 за баррель, а рубль не будет двигаться дальше, EBITDA нефтяных компаний может заметно снизиться — на 10% в долларовом выражении (чувствительность EBITDA при условии, что нефть в течение всего года будет стоить $70, а не $80 за баррель).

Примерно через 30 дней вступят в силу изменения в налогах на добычу по формуле. Отметим, что демпфер облегчит нагрузку только при продаже нефтепродуктов на внутреннем рынке в рублевом выражении, но не улучшит ситуацию при экспорте нефти или нефтепродуктов.

Важный момент: цены на нефть оказывают влияние на весь российский рынок акций, который почти так же чувствителен к изменениям мировых цен на нефть, как и акции нефтегазовых компаний. Корреляция между нефтегазовым индексом МосБиржи и ценами на нефть в рублях составляла 72% в период с 2005 г. по июнь 2024 г., для общего индекса МосБиржи — 65%. Если смотреть на более поздний период — с июля 2015 г. по июнь 2024 г., корреляция снизилась до 43% и 32% соответственно (возможно, это только отражает нефтяные компании с учетом их веса в индексе).

Тревожные сигналы из США и Китая

Негативные статданные из Китая и США намекают на то, что глобальная рецессия либо неминуема, либо уже началась. В США наблюдается несколько неприятных трендов.

• Во-первых, резкое увеличение долга по потребительским кредитам в этом году подразумевает ограничение уровня потребительских расходов.

• Во-вторых, по рынку труда постоянно выходят слабые данные. Каждый месяц статистика представляется как сильная, а потом незаметно пересматривается вниз в последующие месяцы. Так, в августе в США было создано 142 тыс. новых рабочих мест, но оценки июня и июля были уменьшены на 86 тыс. Обратите внимание, что с июня 2023 г. в США появилось 2 млн рабочих мест с частичной занятостью, но было потеряно 1.5 млн рабочих мест с полной занятостью.

• В-третьих, активность в обрабатывающей промышленности сокращается с конца 2022 г., согласно различным источникам (Федеральные резервные банки Филадельфии, Канзас-Сити, Далласа, Чикаго, Нью-Йорка, Ричмонда и другие).

• Кроме того, правительство США ежемесячно наращивает новый долг на $300 млрд, который сейчас превышает $35 трлн — оба показателя не могут держаться на таких высоких уровнях в течение длительного времени без отрицательных эффектов на инфляцию и экономику.

В Китае данные свидетельствуют о сохранении слабой промышленной активности и давлении на цены на жилье и строительство, а спрос на нефть со стороны Китая как крупнейшего мирового импортера за год снизился на 2%.

Какие акции сектора пострадают больше и меньше других

В нефтегазовом секторе только префы Сургутнефтегаза выглядят довольно устойчивыми к коррекции цен на нефть. Компания не так сильно вовлечена в нефтепереработку, как другие нефтяники, поэтому негативное влияние на маржу переработки из-за падения мировых цен на нефтепродукты будет ограниченным. Вместе с тем у Сургутнефтегаза очень сильный баланс: она ежегодно зарабатывает $3 млрд процентов по кубышке в размере $64 млрд, что ограничит влияние падающей нефти на чистую прибыль. С учетом левериджа Лукойл и Татнефть пострадают немного меньше, чем нефтегазовые компании в среднем.

Больше всего пострадают компании с более высокой долей нефтепеработки и/или с более серьезной долговой нагрузкой. У Роснефти самая высокая долговая нагрузка среди нефтяников, что усугубит негативный эффект падения EBITDA на уровне чистой прибыли. У Газпром нефти в целом сильный баланс, но большая доля в нефтепереработке, поэтому компания может быть более подвержена риску, чем аналоги в нефтегазе. По этой причине материнская компания «Газпром» также подвергнется относительно сильному влиянию. После потери большей части объемов продаж в Европе Газпром рассчитывает на денежные потоки Газпром нефти и увеличение дивидендов для управления своей долговой нагрузкой.

Перспективы спроса ухудшаются, предложение вне ОПЕК+ растет. На этом фоне нефть вышла из привычного диапазона цен. Brent может восстановиться до $80, но скорее перейдет в новый диапазон вблизи $60 за баррель. Мы допускаем падение EBITDA нефтяных компаний на 10% и более, но это будет зависеть и от динамики курса рубля.

https://www.finam.ru/