Татнефть опубликовала финансовую отчётность за первое полугодие 2024 года, и она выглядит куда лучше, чем год назад. Однако на фоне мощного роста выручки, прибыли удалось собрать на уровне прошлого года. Разбираемся в причинах такой динамики в этой статье.

Итак, выручка компании за отчетный период увеличилась на 49% до 931 млрд рублей. Нефти продали на 335 млрд рублей (вычел везде межсегментные продажи), а нефтепродуктов на 536 млрд рублей. Доля нефтепродуктов в структуре продаж продолжает расти и в настоящее время составляет 57,5% против 56,2% в 2023 году.

Помним, что на рынке РФ есть ограничения в рамках сделки ОПЕК+, что тормозит рост добычи нефти. Татнефти помогает НПЗ ТАНЕКО, что позволяет наращивать производство нефтепродуктов. При этом у компании низкая себестоимость добычи, около $12 на баррель.

Операционная прибыль выросла уже меньшим темпом — на 25,5% год к году до 197 млрд рублей. Налоги сильно давят на результат: НДПИ, НДД и возвратные акцизы совокупно выросли на 62% до 269,4 млрд рублей. Это коррелирует с цифрой роста выручки от добычи в 60% до вычета межсегментных продаж.

Показатель EBITDA прирос лишь на 5,6% до 226,7 млрд рублей. Операционные расходы увеличиваются чуть быстрее, чем выручка, с темпом 52,3%. Рентабельность по EBITDA все так же 24%, что является одним из самых низких показателей в отрасли. Чистая прибыль почти не поменялась год к году — лишь 2% роста и 151,4 млрд рублей. В этом году нет эффекта курсовых переоценок, как в 2023 году, так что разница составила всего 36 млрд руб.

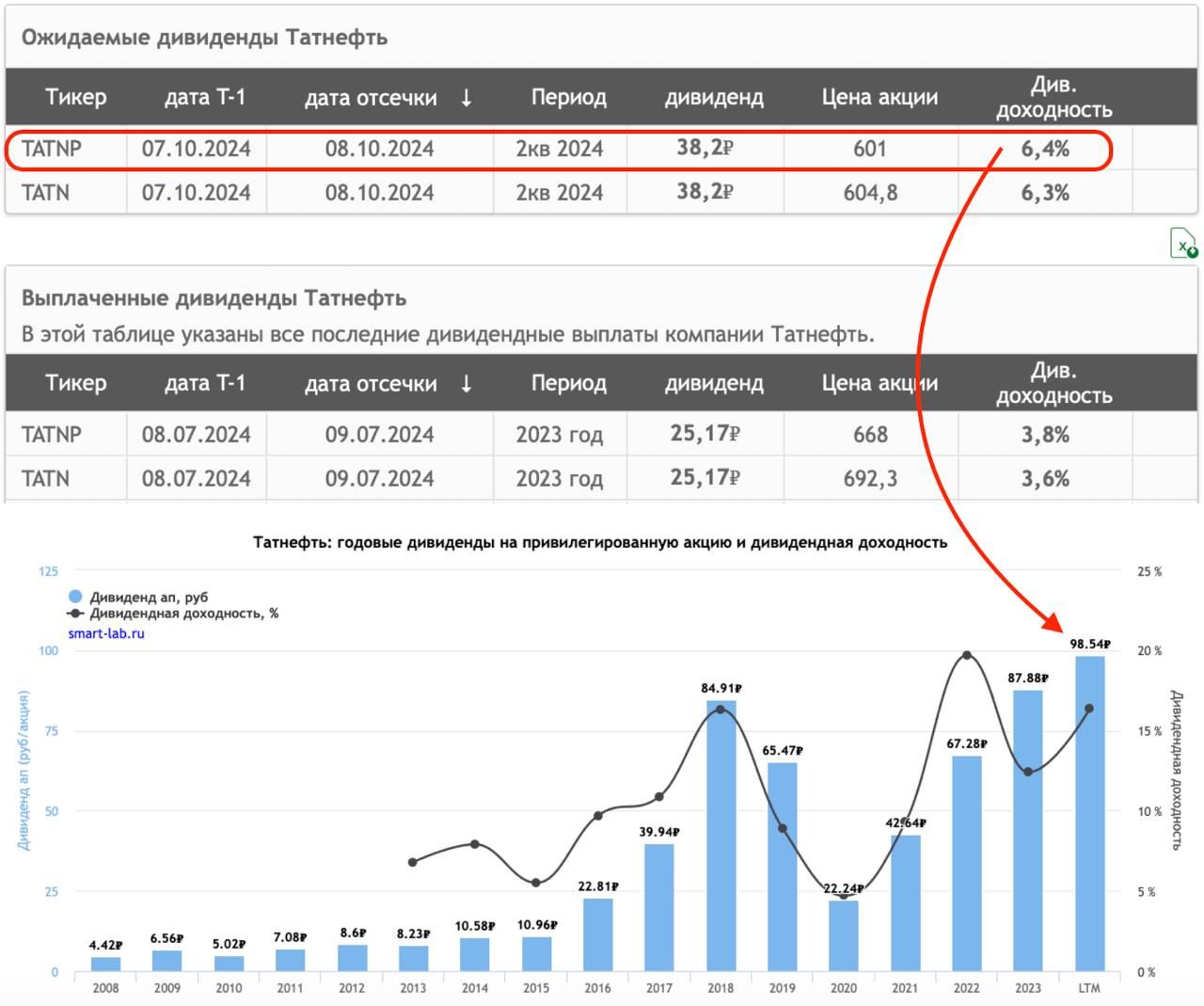

Оборотный капитал немного снизился, как и капвложения, в итоге получилось показать сильные денежные потоки, а за первое полугодие свободного денежного потока заработано 120 млрд руб. Все это позволило Совету директоров Татнефти рекомендовать к выплате 38,2 руб. дивидендов на каждый тип акций. Дата закрытия реестра 8 октября 2024 года, а доходность составит 6,4%.

После нескольких лет сниженных дивидендных выплат компания в прошлом году вернулась к распределению бОльшей части прибыли на дивиденды. Итого, впервые за 4 года в первом полугодии на дивиденды направили не 50% от прибыли РСБУ, а 75%. От МСФО дают 57% прибыли (38,2 руб от 67,1 EPS).

Мне не очень нравится, что компании приходится «выдавать» столько прибыли на дивиденды и при этом иметь лишь 6,4% дивдоходности. Сейчас много голубых фишек пришли на уровни в 12-13% дивдоходности. Отчет компании вышел неплохим, но все еще далек от желаемых результатов.

Не является инвестиционной рекомендацией

https://www.finam.ru/