Сохраняем позитивный взгляд на долговой рынок в рублях и рынок валютных облигаций. Портфели №1, №2 оставляем без изменений. В портфеле №3 меняем МКБ ЗО-2026-01 на Газпром ЗО31-1-Д.

• На прошлой неделе случилась дефляция 0.02%, за август инфляция всего 0.11% — позитивно

• Ближайший триггер для рынка — бюджет на 2025 г. и решение по ставке ЦБ

• С учетом последних данных ожидаем сохранение ставки ЦБ на уровне 18%

• Доллар к рублю около 90/$ — позитивно

• Нефть Urals около $70/барр. — нейтрально

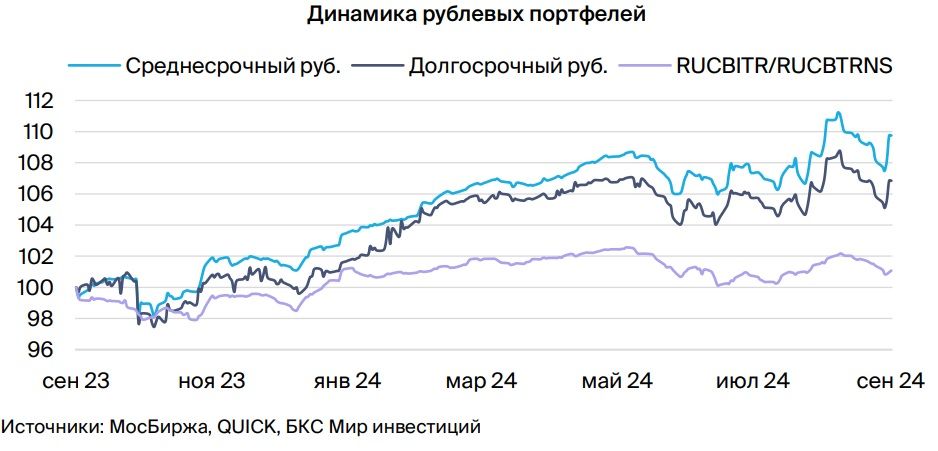

• Средне- и долгосрочный портфель в рублях — выделяем Газпром

• Среднесрочный в валюте — портфель № 3: включаем Газпром ЗО31-1-Д

Экономика, кредитование и инфляция замедляются — ЦБ согласен, позитивно

С учетом дефляции в последнюю неделю августа инфляция за месяц составила 0.11%. Это все еще выше, чем -0.2% в среднем в 2016-19 гг., когда инфляция находилась на уровне цели ЦБ, но разрыв с июлем уменьшился. ЦБ и правительство начали совместную работу по замедлению инфляции, и первым шагом стала отмена или сокращение субсидий по кредитам госкомпаниям, аграриям, МСП и рознице. Последовательное сокращение кредитования приведет к уменьшению спроса в экономике и ее торможению вместе с инфляцией. Данные по бюджету на 2025 г. должны выйти до 1 октября — срок внесения бюджета в Госдуму. Возможно, перед заседанием ЦБ будут известны общие параметры бюджета: дефицит и уровень расходов. Ожидаем, что дефицит и расходы бюджета в 2025 г. снизятся с уровня 2024 г. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2025-26 гг. ожидаем постепенное снижение доходностей длинных ОФЗ до 9-11% с более чем 15%.

Флоатер Газпрома с YTM 21.2% — по-прежнему лучший в 1-м эшелоне

Недавно Газпром показал отличные результаты за 1П24 по МСФО, в том числе от нефтяного бизнеса, на который приходится около 50% EBITDA, а также в газовом бизнесе от увеличения объемов и консолидации Sakhalin Energy. Коэффициент долговой нагрузки Чистый Долг/EBITDA составил 2.4х — как мы и ожидали. Мы по-прежнему полагаем, что кредитоспособность Газпрома практически идентична суверенной, поэтому считаем результаты нейтральными. Ожидаемый доход по облигации Газпром капитал БО-003Р-02 за полгода достигает 10.5%+, привлекательно.

Летняя просадка в цене дала привлекательные доходности — выбираем Газпром ЗО31-1-Д

С начала июня валютные облигации сильно упали в цене — в пределах 20%, при этом доходности выросли на 3-8% из-за трех причин. Во-первых, нестабильность рубля привела к волатильности цен в стакане: цена в стакане учитывает курс сегодня, а расчеты проходят по вчерашнему курсу, поэтому выросла премия за снижение ликвидности. Во-вторых, аномальное отклонение российского кросс-курса USD/CNY от мирового на 5-9% ранее удешевило юань. Но кросс-курс уже нормализовался, и замещающие облигации вновь стали привлекательными. В-третьих, грядущее замещение Минфина на $4-7 млрд, или 7-13% от совокупного объема валютных облигаций скорректировало цены. Ожидаем, что примерно половина этого роста доходностей (2%) будет отыграна одновременно со снижением доходности бенчмарка Лукойла. Добавляем в портфель №3 Газпром капитал ЗО31-1-Д вместо МКБ ЗО-2026-01 — ожидаем сокращения спредов между Газпромом и Лукойлом с текущих 1.5%, потенциальный доход 26% за год.

https://www.finam.ru/