«Распадская», а точнее ее материнский холдинг Евраз, осталась одной из немногих компаний, в которых вопрос редомициляции пока не получил развития. А ведь от этого напрямую зависит возможность возвращения к дивидендам! Что ж, давайте посмотрим, как себя чувствует и на что тратит деньги бизнес, пока выплаты отсутствуют.

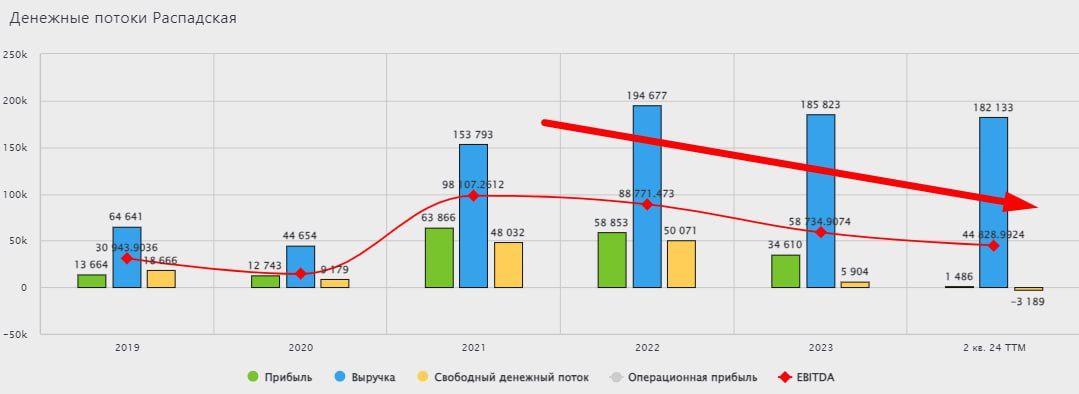

А чувствует он себя не очень хорошо. Рост добычи угля в 1 полугодии 2024 на 11,2% г/г столкнулся со снижением спроса и цен. Продажи упали на 4% г/г, а выручка на 19% г/г (в долларах). Кстати, Распадская все еще продолжает отчитываться в долларах. Пока Евраз не переедет, скорее всего, так и будет.

EBITDA снизилась на 51% г/г на фоне провала выручки и роста себестоимости на 5% (могло быть и хуже, удалось поработать над эффективностью и удержать расходы на достойном уровне), а вот чистый убыток образовался из-за обесценения активов на 194 млн долларов. В этом нет ничего страшного, а даже наоборот. Убыток бумажный, а экономия на налогах — реальная!

Высокая ставка для Распадской не страшна, так как чистый долг у нее отрицательный. Однако, денежная подушка с начала года сократилась на 13%, а долг вырос более чем в 2 раза. Это связано с ростом капитальных вложений на 46% г/г.

Не имея возможности платить дивиденды, компания решила не морозить все заработанное на депозитах и постепенно стала инвестировать в рост бизнеса. Но есть важный нюанс, что происходит это на фоне ценового спада в угле. Возможно, Распадская просто работает на долгую перспективу и специально действует контрциклично, пользуясь своим конкурентным преимуществом перед другими угольщиками — отрицательным чистым долгом. В то время пока более слабые и закредитованные игроки (не будем показывать пальцем) вынуждены снижать добычу и экономить на инвестициях. Смелый шаг, который может оправдать себя, но при условии, что рецессия не затянется слишком надолго.

Считать мультипликаторы на фоне провала операционной прибыли и чистого убытка смысла нет, ничего хорошего там не будет. Но для циклического бизнеса это вполне нормально. Когда цены на уголь развернутся, Распадская сможет заработать больше других игроков.

Однако, российским миноритариям от этого ничего не достанется, пока Евраз не переедет. Драйвером для акций Распадской может стать включение Евраза в список ЭЗО. В этот момент можно будет задуматься о покупке. А пока, держим ситуацию на карандаше.

https://www.finam.ru/