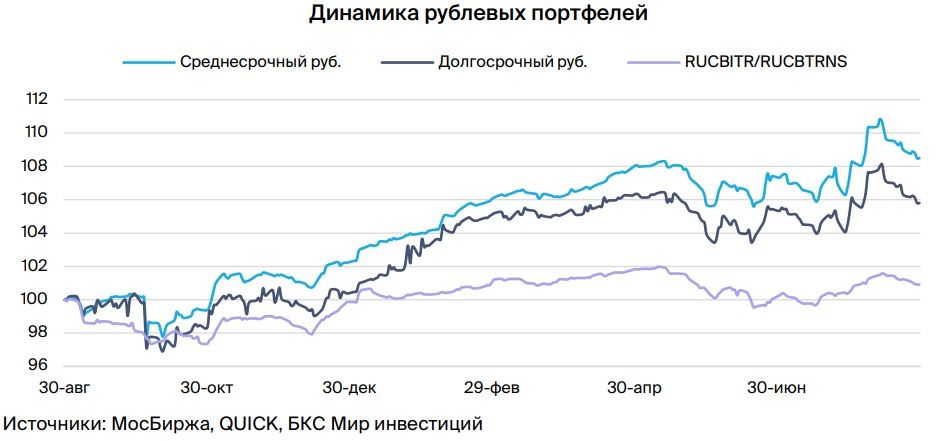

Сохраняем позитивный взгляд на долговой рынок в рублях и рынок валютных облигаций. Портфели№1,№2 и№3 оставляем без изменений.

Недельная инфляция вновь показала замедление, также приблизившись к 9% в годовом выражении, пока показатель складывается выше прогнозной инфляции (6.5-7.0%) на конец 2024 г. Замедление темпов кредитования и прирост сбережений населения не привносят оптимизма на рынок, который закладывает повышение ставки на ближайшем заседании ЦБ 13 сентября. По словам Алексея Заботкина, регулятор все еще видит необходимость в большей жесткости денежно-кредитной политики на более длинном горизонте (в течение всего 2025 г. в базовом сценарии) на фоне «убежавшего номинального спроса» вперед производственных возможностей. Однако базовый сценарий еще не предопределен и будет зависеть от поступающих данных. Кроме того, осенью ожидаем публикацию данных по бюджету на 2025 г. в соответствии с озвученными год назад параметрами (бюджет 3-летний) и прогнозируем снижение дефицита и расходов относительно 2024 г. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2025-26 гг. ожидаем постепенного снижения доходностей длинных ОФЗ до 9-11% с более чем 15%.

Выделяем Segezha 002P-05R с высокой YTM 46.6%

Segezha отчиталась немного лучше ожиданий по EBITDA: 27% квартал к кварталу за счет российского бизнеса. Компания определилась с механизмом докапитализации: будет SPO. Тем не менее облигации показали снижение, поскольку многие аналитики писали о необходимости докапитализация на RUB 100 млрд, иначе потребуется реструктуризация долга. Видимо, держатели облигаций не в полной мере верят, что АФК «Система» найдет такие деньги. Однако текущая рыночная стоимость активов Системы (50% — МТС, 31% — Ozon, 43%— Элемент, также контролирует Медси, Степь, Космос групп и пр.) превышает ее долг примерно в 2.5 раза. Кроме того, у МТС накопилось более RUB 30 млрд дивидендов в пользу Системы, не выплаченных еще с 2022 г. С учетом докапитализации на RUB 100 млрд за счет продажи долей в активах и дивидендов МТС соотношение рыночной стоимости активов и чистого долга Системы будет около 2.0х — существенно.

Волатильность курса, биржевые торги юанем и замещение от Минфина

Валютные бумаги находятся под давлением волатильности рубля, так как ценообразование стаканов на Мосбирже имеет дефект, связанный с курсом: цена сделки рассчитывается не по онлайн-курсу, а по курсу ЦБ, который был установлен на основе вчерашних данных, поэтому спред между котировками покупки и продажи увеличивается, что делает облигацию менее ликвидной с большей доходностью. Кроме того, курс рубля к юаню в России расходится с общемировым на 10% из-за дисбаланса объемов на биржевых и внебиржевых торгах. Ожидаемое замещение суверенных облигаций РФ от Минфина на порядка $4-8 млрд также давит на рынок замещающих бумаг, объемом которых около $25 млрд. Глава ФРС США, Джером Пауэлл, дал рынку сигнал, что сценарий «мягкой посадки» экономики США может быть реализован уже на ближайшем заседании 18 сентября, так как рынок труда демонстрирует охлаждение. Ожидаем, что снижение доходностей американского рынка с временным лагом переложится на российские замещающие облигации.

Эмитент / выпуск

ПКБ / БО 001P-04 (портфель № 1)

Первое клиентское бюро (ПКБ) —крупный, цифровой (технологичный) коллектор на российском рынке с долей 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес профиль. ПКБ БО 001P-04 торгуется с доходностью на 1% выше облигаций с похожим рейтингом, ожидаем доход по выпуску (переоценка тела + купон + реинвестирование) 12% за полгода.

Segezha / 002P-05R (портфели № 1 и № 2)

Segezha занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке от 62%-го акционера АФК «Система». Компания сильно пострадала из-за санкций — пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки. Ожидаем снижения долговой нагрузки на фоне слабого рубля — эффект уже был во 2К23, когда EBITDA увеличилась втрое. Ожидаем снижения доходности до более приемлемых 22%, или +7% к выпускам АФК «Система», потенциальный доход 23% за полгода и 38% за год.

Европлан / 001Р-07 (портфель № 1 и №2)

Европлан — крупная российская автолизинговая компания в секторе, достаточно устойчивом к кризисам, эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: Цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу. Прибыль 6% от активов — лучший показатель в лизинговой и банковской отрасли. Долговая нагрузка низкая. Условная YTM 19.9% — максимум для 1-ого эшелона для неквалифицированных инвесторов, ожидаем снижения до уровня аналога РЕСО-Лизинга 19.2%. Потенциальный доход за полгода 10% — привлекательно.

Ритейл Бел Финанс / 001Р-02 (портфель № 1)

Ритейл Бел Финанс — это специальная компания для привлечения долга белорусского продуктового ритейлера Евроторг (аналог российских X5 и Магнит). Доля рынка в Беларуси составляет 20%, долговая нагрузка низкая, рентабельность по EBITDA 12% — не хуже, чем в среднем по рынку. Ожидаем снижения доходности на 1-2% в течение полугода по выпуску 001Р-02, что позволит получить доход 9-10% за полгода.

ОФЗ 26244 (портфель № 1); ОФЗ 26243, 26240, 26239, 26247 (портфель № 1 и №2)

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1-1.5% за полгода и 3% — за год, так как опережающие индикаторы (размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, крепкий рубль) указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

ВТБ / СУБ-Т2-1 (только для квалифицированных инвесторов, портфель № 2)

ВТБ — второй крупнейший российский банк с хорошим качеством активов, прибыльностью и господдержкой (у государства 61%+ акций), но сильно пострадавший от санкций. Критической проблемы с капиталом не ожидается, что подтверждается сентябрьским отчетом агентства АКРА. Выпуск СУБ-Т2-1 — субординированная облигация без возможности отмены, списания и/или приостановки выплаты купонов вне рамок санации/временной администрации и/или снижения норматива акционерного капитала менее 2%. Ожидаем восстановления цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет 30%+ по ВТБ за год.

РСХБ / 01Т1 (только для квалифицированных инвесторов, портфель №2)

Россельхозбанк (РСХБ) — госбанк (100% напрямую у государства), позиционируется как институт развития и поддержки сельского хозяйства, практически ежегодно докапитализируется на RUB 30 млрд. За последние 5 лет объем докапитализации составил RUB 150 млрд, в том числе RUB 17 млрд в январе 2023 г. Выпуск 01Т1 — бессрочная субординированная рублевая облигация с возможностью отмены купонов по усмотрению эмитента и списания при ухудшении норматива акционерного капитала ниже 5.125%. Доходность к ближайшему колл-опциону через 5 лет — 27.7%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ + 2.6%), справедливый спред 2.5%, поскольку ликвидность лучше, чем у ВТБ. Ожидаем восстановления цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

РЕСО-Лизинг / БО-П-22 (портфель №2)

РЕСО-Лизинг — лучшая компания в стабильном сегменте автолизинга, который показывает контрцикличность в кризис, так как обесценение рубля приводит к росту стоимости залога — иномарок и уменьшению кредитных убытков. Выпуск БО-П-22 торгуется с доходностью 20.9% — на уровне Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаем доход 9%+ за полгода.

Газпром / ЗО28-1-Е, ЗО24-1-Е, БЗО26-1-Е, ЗО29-1-Д (портфель № 3); БО-003Р-02 (портфель №1 и №2)

Газпром (поручитель/оферент по облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире. ЗО29-1-Д предлагает спред к выпуску Лукойл-27 при сопоставимых рисках 1.8%. БЗО26-1-Е обеспечивает спред к долларовому выпуску БЗО26-1-Д 11.5%. С учетом паритета процентных ставок для USD и EUR доходность выпуска в евро должна быть ниже на 1.5-2.0%. ЗО28-1-Е предлагает спред к выпуску Лукойл-27 при сопоставимых рисках 1.1%. С учетом паритета процентных ставок для USD и EUR видим потенциал снижения доходности на 2.1%, потенциальный доход 12% за полгода. ЗО24-1-Е предлагает спред к выпуску Лукойл-26 при сопоставимых рисках плюс 10.2%, а должен быть близок к минус 2%, исходя из разности доходности трежерей США и гособлигаций Германии. YTM до погашения в ноябре 2024 г. 17.8% — привлекательно. Газпром капитал БО-003Р-02 с условной YTM 21.2% — очень высокая в 1-ом эшелоне (самые надежные компании), купон переменный (ключевая ставка + 1.25% = 17.25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода 11% — привлекательно.

МКБ / ЗО-2026-01 (портфель №3)

Московский кредитный банк (МКБ) входит в топ-6 крупнейших банков России по размеру активов и является системно значимым банком России. Банк обладает хорошим качеством активов с преобладанием корпоративного кредитования (91% ссуд). Прибыльность банка средняя по сектору с высокой растущей эффективностью (расходы/доходы — 32%). Достаточность капитала высокая, риски ликвидности снижены. Выпуск МКБ ЗО-2026-01 в евро предлагает спред к Лукойл-26 в размере 4%, потенциальный доход свыше 10% за полгода — привлекательно.

РЖД / ЗО26-1-ФР (портфель №3)

РЖД — естественная монополия в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%-ным акционером напрямую — государством. Компания владеет подвижными составами и локомотивами, занимая порядка 99% рынка услуг локомотивной тяги. Ежегодная докапитализация компании позволяет перекредитоваться в государственных банках в случае необходимости. Выпуск ЗО26-1-ФР предлагает спред к Лукойл-26 в размере 3.7% ожидаем доход свыше 9% во франках за полгода — привлекательно.

Акрон / БО-001Р-04 (портфель №3)

Крупный мировой производитель удобрений в с/х секторе, исключенном из санкций. Мировая доля в производстве/добыче составляет 1.5-2% — маленькая, но прибыльность (маржинальность) выше средней по рынку из-за обесценения рубля, близкого расположения производства к морю и вертикальной интеграции в порты. Операционные риски средние, поскольку у компании есть три основных производства. Очень низкая долговая нагрузка. Бизнес и долговая нагрузка Акрона лучше, чем у размещавших облигации в юанях Южуралзолота, сравнимы с Металлоинвестом, поэтому мы считаем, что справедливая доходность Акрона должна быть на уровне 6.0-6.3%. Потенциальный доход выпуска БО-001Р-04 составляет 6% за полгода.

https://www.finam.ru/